Governo dei Migliori?

L’ultimo governo della XVIII legislatura della Repubblica Italiana, il governo Draghi, è stato chiamato in lungo e in largo il “Governo dei Migliori”. Altre diciture, dallo stesso significato, sono già state usate in passato per fare riferimento a governi tecnici a campo largo. Cioè supportati trasversalmente da forze politiche avversarie. Così, ad esempio, il governo Amato e il governo Monti.

Governo dei migliori

Ma politica e media cosa intendono quando parlano di governo dei migliori? Il riferimento è a un governo ben visto dall’Unione Europea e più in generale dalla comunità internazionale, considerato affidabile e di stampo neoliberale. Un governo formato da personaggi, che, grazie alla propria reputazione e alle conoscenze nel mondo economico/finanziario, si fanno garanti della stabilità della fragile situazione economica dell’Italia. E da ministri, spesso tecnici, predisposti a portare avanti riforme ben viste dall’estero. Insomma, una guarnigione posta come ultimo baluardo per proteggere gli asset del paese dalla speculazione finanziaria, dalla svalutazione e da pericolose e durature impennate dello spread tra i titoli di stato italiani e quelli tedeschi.

È davvero così?

In seguito alla caduta del governo Draghi (a.k.a. governo dei migliori), si sono sprecate le opinioni riguardo all’irresponsabilità delle forze politiche che ne hanno causato il crollo. E, secondo la stampa finanziaria italiana nel futuro del Belpaese ci sono spread almeno a 300 punti e un crollo del listino principale (il Ftse Mib). Su Twitter, tra gli account di politici e “esperti”, il tono è simile. No Draghi -> No party. No governo dei migliori -> Crollo imminente.

Ma è davvero così? Il governo dei migliori è realmente necessario e insostituibile? Visto che questo predicamento è innanzitutto basato sull’andamento dello spread Btp/Bund e del mercato azionario italiano, l’intenzione di questo articolo è cercare di dare una risposta tramite una breve review storica degli stessi durante i governi di Italia degli ultimi 25 anni.

Lo spread

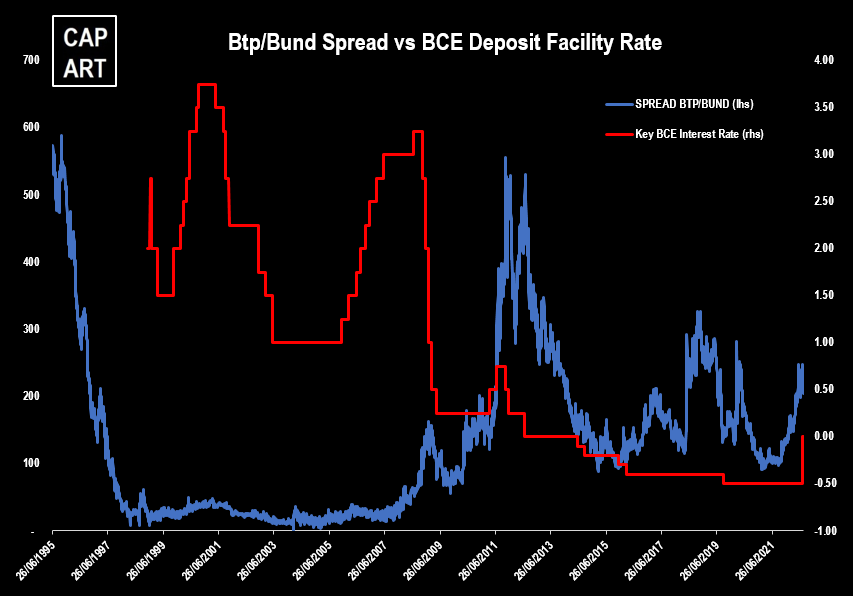

Gli spread tra i rendimenti dei Bund e quelli dei titoli di stato degli altri paesi Europei cessano di essere un problema con l’avvento dell’Euro. Con l’introduzione della moneta unica, i debiti dei Paesi dell’Eurozona sono tutti trattati come se fossero tedeschi. La musica cambia con l’arrivo della GFC nel 2008. In seguito al violento ridimensionamento delle economie nazionali, alcuni stati Europei, i PIIGS, iniziano ad avere grossi scompensi tra entrate dello Stato e spesa pubblica. Crescono i dubbi sulla sostenibilità dei loro debiti sovrani, i relativi Credit Default Swaps si impennano e nasce così il concetto di Spread come lo interpretiamo oggi: termometro della sostenibilità del debito pubblico italiano. Ergo, della salute dell’Italia stessa.

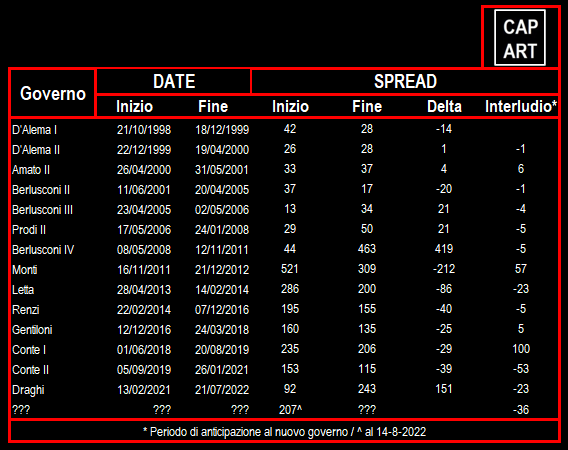

Siamo nel 2011, e durante il Berlusconi IV lo spread tocca il suo massimo a oltre 500 bps. Da allora, ogni governo ha visto il differenziale calare tra inizio e fine dell’esecutivo. Anche nei periodi di interludio è sempre calato, con l’eccezione del giallo-verde Conte I, il cui iniziale allineamento anti-Euro rappresenta l’unico scossone allo spread di natura politica. Ogni governo, dicevamo. Ogni governo fino al recente governo Draghi. Di fronte a questa evidenza possiamo già dare una prima risposta riguardo la (ir)rilevanza e (non) necessità di un esecutivo tecnico. Ancor più rinforzata dalla discesa dello spread osservatasi dallo scioglimento delle camere in avanti, nonostante le profezie di politologi ed economisti. Fin qui disattese.

Il ruolo della BCE

Il principale e, in assenza di shock esogeni quali la pandemia, unico driver dello spread Btp/Bund nel tempo, va ricercato nelle decisioni di politica monetaria della Banca Centrale Europea. Nel 2011, sotto la guida di Jean-Claude Trichet la BCE decide di restringere prematuramente le condizioni finanziarie, un errore che esacerbò la crisi europea dei debiti sovrani. Gli succede a fine anno proprio Mario Draghi, il quale passa a un tono da colomba. Nel luglio del 2012 pronuncia il famoso “Whatever it takes (to save the Euro)” e da lì, tra un taglio dei tassi in territorio sempre più negativo e un QE a bazooka, lo spread crolla sistematicamente. Oggi tocca a Christine Lagarde, la quale si trova nella non invidiabile posizione di dover nuovamente restringere le condizioni finanziarie per combattere le violenti spinte inflattive che aleggiano sull’Eurozona.

I pivot da colombe a falchi della BCE del 2011 e del 2022 corrispondono proprio con il governo Berlusconi IV e con il governo Draghi. Due governi molto diversi tra loro. Uno politico, l’altro tecnico. Uno dei “migliori”, l’altro no. Accomunati da uno stesso destino: essere inermi di fronte alle decisioni di politica monetaria della BCE.

Il FTSE MIB

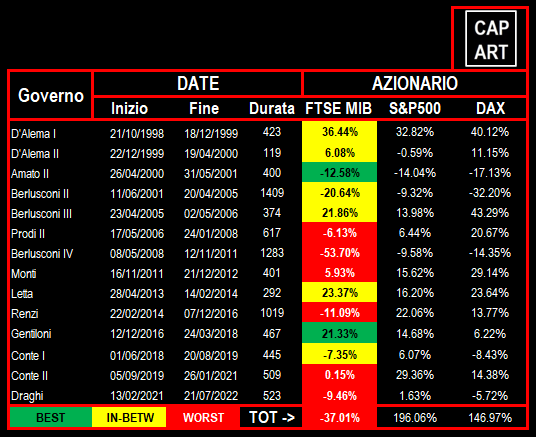

L’ altro benchmark che viene spesso utilizzato per giudicare un governo è il mercato azionario italiano. I media non mancano mai un’occasione per dare notifica di quando vengono “bruciati” X miliardi di euro. Anche qui vale il discorso già fatto per lo spread: non è possibile affermare che un governo abbia avuto degli effetti concreti sull’andamento del mercato.

Un confronto con l’S&P 500 americano e il DAX tedesco rivela che la performance del mercato italiano è spesso stata assai peggiore rispetto ad essi. Ciò a prescindere dalla presenza di un governo tecnico o politico e dal colore dello stesso. La palma dei “peggiori”, se proprio si vuole dare un premio, va ex-aequo al Berlusconi IV, coi suoi 39% di performance in meno del DAX e al Prodi II, -27% sul benchmark tedesco. Tuttavia, in metà del tempo rispetto allo storico rivale. Da notare come una performance positiva è avvenuta solo in presenza di performance positive a livello globale. Differentemente, performance negative sono avvenute anche quando altrove i mercati salivano. Anche secondo questo criterio, il governo dei migliori non ha avuto performance di cui vantarsi o per cui essere incensato.

Altro errore della politica è quello di ritenere la propria presenza fondamentale per il buon andamento dell’ecosistema finanziario di un paese. Tuttavia, l’andamento dello stesso non è lo specchio della politica. Bensì della società che rilascia ed esprime la propria produttività e creatività. È quindi vero il contrario: più lo Stato interviene e più si prodiga a cambiare le regole del gioco più rende difficile a una società esprimere la propria dinamicità.

Legare il proprio nome a performance positive del mercato è un gioco pericoloso destinato a portare a morte politica chi ne fa un uso spropositato. Berlusconi, Renzi, Trump per citarne alcuni.

Azionario VS Obbligazionario

Ultime considerazioni.

Come mostra la tabella precedente la performance di lungo periodo dell’indice azionario italiano è a dir poco pietosa. Il Ftse Mib è un indice non investibile. Serva come promemoria di non lasciarsi prendere dall’“Home Equity Bias”. Più che un governo dei migliori, basterebbe un governo di rottura con l’intervenzionismo sfrenato tipico del Belpaese. Buona amministrazione e politicizzazione non vanno mano nella mano. Negli anni si sono succedute e accumulate situazioni gestite di male in peggio. Per citare le più clamorose: TIM, Alitalia, Monte dei Paschi, Mediaset. Inoltre, sempre più spesso, le realtà più virtuose scelgono la strada della quotazione all’estero. Negli ultimi anni: Prada, Zegna, Luxottica, Stevanato, e, ultima in ordine di tempo, Exor.

In termini di “Total Return”, l’azionario italiano ha ampiamente sottoperformato l’obbligazionario negli ultimi 17 anni. Questo è conseguenza di un sistema economico/finanziario fallimentare, in cui mancano gli incentivi a investire e manca remunerazione per il rischio d’impresa. E se è vero che le obbligazioni hanno beneficiato più di altri asset del Quantitative Easing della BCE, è altrettanto vero che un azionario che ha reso lo 0% in 17 anni non ha scusanti e non è accettabile.

Una tale situazione deve essere spunto di riflessione per il prossimo governo. Bisogna partire da ciò che non funziona e capire come mettere tutto il sistema Italia nella condizione migliore di esprimere il suo potenziale. E mettere da parte una certa retorica, basata o sull’accusa o sull’auto-glorificazione a seconda dell’andamento di variabili finanziarie, come lo spread, che trascendono dal controllo della politica.

Leggi anche:

Fed Pivot e Rally in Arrivo?

Potrebbe anche piacerti:

Wild Times a Wall Street

5 Febbraio 2022

Le Azioni Performano Meglio delle Obbligazioni?

28 Settembre 2023