Dopo la peggior prima metà dell’anno per l’S&P 500 dal 1970, non è una sorpresa che l’umore sui mercati azionari sia assai negativo. L’inflazione ha toccato picchi non visti da 40 anni, l’economia si avvicina alla recessione e la Fed mantiene una politica monetaria al contempo stringente ed aggressiva. Di questo sentiment pessimista, possiamo trovare riscontro in molti dati.

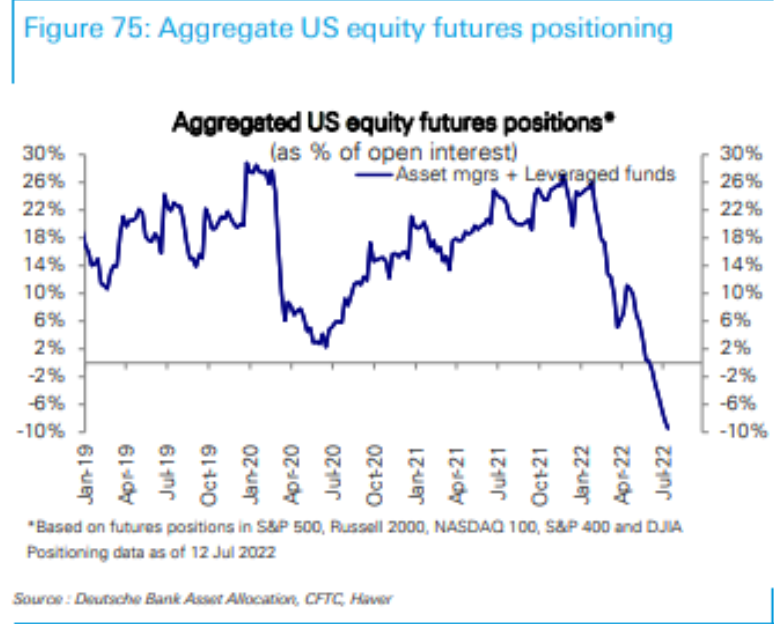

Aggregated US Equity Futures Positions

L’allocazione di portafoglio dei gestori di fondi nei futures ALL equity è al 2,08%, al livello più basso dell’ultima decade. Per dare un termine di paragone, questo dato era al 5,07% nel Marzo del 2020, al 3,11% a inizio 2016 e al 2,85% a fine 2011. In soldoni, gli operatori sul mercato a stelle e strisce non hanno intenzioni di scommettere su un rialzo dei mercati (anzi, stanno facendo il contrario).

American Association of Indivudal Investors

Anche gli investitori retail continuano ad essere pessimisti riguardo all’andamento dei mercati nei prossimi mesi. Seppur lontano dal picco di fine Aprile, la quantità di orsi continua ad essere ben superiore alla media storica, così come mostrano i recenti sondaggi dell’Associazione Americana degli Investitori Individuali.

Value Below Cash Position

In questo contesto di pessimismo dilagante, ci sono anche segnali di capitolazione. Durante il mese di giugno, il numero di compagnie appartenenti al Russell 3000 che aveva un valore di mercato inferiore al valore contabile della cassa ha toccato un nuovo massimo storico a 167 su 3000. Dato che ritocca al rialzo il precedente massimo di 165, datato febbraio 2009.

Insiders Net Buyers of Equity

Inoltre, per la prima volta dal “Covid crash” del 2020, i membri dei consigli di amministrazione delle società americane sono “net buyers” di azioni. Cioè: stanno eseguendo più ordini di acquisto delle società a cui appartengono che non ordini di vendita. Storicamente, è difficile che scelgano momenti poco opportuni.

E la Fed?…

Cosa centrano questi dati con la Fed? Semplicemente, sottolineano come le aspettative economiche per il futuro prossimo si trovano a livelli assai bassi. Negli ultimi mesi, la Federal Reserve ha fatto capire chiaramente di non avere come priorità quella di sostenere i corsi azionari con politiche monetarie accomodanti. Diversamente dall’ultimo ciclo di rialzo dei tassi (2016-2018), che si concluse con un Pivot a inizio 2019 in seguito al crollo dei mercati durante l’inverno, oggi la preoccupazione principale è un’altra: l’inflazione. Per Jerome Powell finché questa non tornerà a livelli accettabili (2/3%), i tassi di interesse dovranno necessariamente alzarsi.

Eppure, prima o poi, la Fed tornerà a dare un’occhio anche alla situazione economica. Specificamente, tenendo conto di quei fattori sui quali domanda e offerta possono essere ribilanciate con condizioni finanziarie più stringenti. Alcuni segnali di un deterioramento repentino stanno già arrivando proprio in questi giorni.

Walmart, l’enorme catena di supermercati, ha lanciato un profit warning dovuto principalmente alla difficoltà nel gestire il turnover del proprio inventario. Ha annunciato che ci vorranno diversi trimestri (e con ogni probabilità tagli ai prezzi) per tornare a una situazione sostenibile;

Snapchat ha subito un nuovo crollo a causa di una recessione nell’advertising online. E se i produttori non pubblicizzano è perchè si attendono un crollo della domanda. E quindi, non vale la pena farlo.

Intanto per questa settimana possiamo aspettarci che la Fed rialzerà i tassi di altri 75 punti base. Da lì in avanti, però, navigherà a vista. E a quel punto dovrà tenere conto della distruzione di domanda che è già in atto (secondo le stime della FED di Atlanta gli USA sarebbero già in recessione. Giovedì il primo dato preliminare sul secondo trimestre). A quel punto la Fed per compiere un Pivot avrebbe solo bisogno di scegliere una narrativa, una scusa, una giustificazione per spiegarne il perché. Per esempio, se negli ultimi mesi il mantra è stato “inflation is much too high”, un “we have clear signs inflation is coming down” – confermato dai dati ovviamente – potrebbe essere quello nuovo.

Non sarà una scelta facile. Il rischio di pivotare troppo presto è che l’inflazione non venga abbattuta del tutto e continui poi a imperversare incontrollata nei mesi a venire, come già successo negli anni ’70. Sempre in questo senso, un segnale che fan ben sperare viene dai prezzi dei carburanti, che han smesso di crescere, e da altre materie prime di primaria importanza, come il rame, che stanno sperimentando cali significativi. Cali che lasciano presagire futuri cali nel livello di inflazione.

Una conferma dello scenario descritto in questo articolo la possiamo trovare nella curva degli Eurodollar Futures. Il punto in cui la curva si inverte continua a spostarsi sempre più vicino nel tempo. Fino a tre mesi fa questo si attestava tra fine 2023 e inizio 2024. Nelle ultime settimane, si è spostato sempre più ed è ora atteso per la fine dell’anno in corso. E chissà che non arrivi anche prima.

Abbiamo abbastanza elementi per dire con certezza che un punto di minimo per questo “bear market” sia già stato toccato? No. L’esperienza insegna che alla fine i mercati se ne infischiano di quello che pensano le masse o che fanno diverse categorie di operatori. Tuttavia, potrebbe essere così. Specialmente, se i membri della Fed dovessero compiere il cosiddetto “Pivot” da falchi a colombe. Id est, se dovessero invertire l’aggressiva politica di restringimento delle condizioni finanziare prima del previsto. In fondo, l’esperienza insegna anche che è molto pericoloso remare contro le decisioni della Federal Reserve.