Nell’ultimo anno e mezzo, gli analisti finanziari hanno dato sfoggio della loro più nota incapacità: azzeccare la minima previsione. Vuoi per la difficoltà di calibrare le aspettative nel contesto della pandemia, vuoi perché rimasti senza le “guidance” di breve periodo, sospese da tante società. E così, dal post-Covid al Settembre 2021, gli utili sono cresciuti molto più delle loro più rosee aspettative.

Reazioni Atipiche

Ad oggi, quando circa metà delle società parte dell’S&P 500 hanno dato resoconto degli utili del trimestre scorso – a calendario il Q4 del 2021 – sembra tornata la vecchia “normalità”: gli analisti continuano a sbagliare, ma meno di quanto fatto nel recente passato. Vedasi sotto il Net Earnings Surprise Index di Yardeni Research che mostra la distanza tra aspettativa del mercato e risultato effettivo.

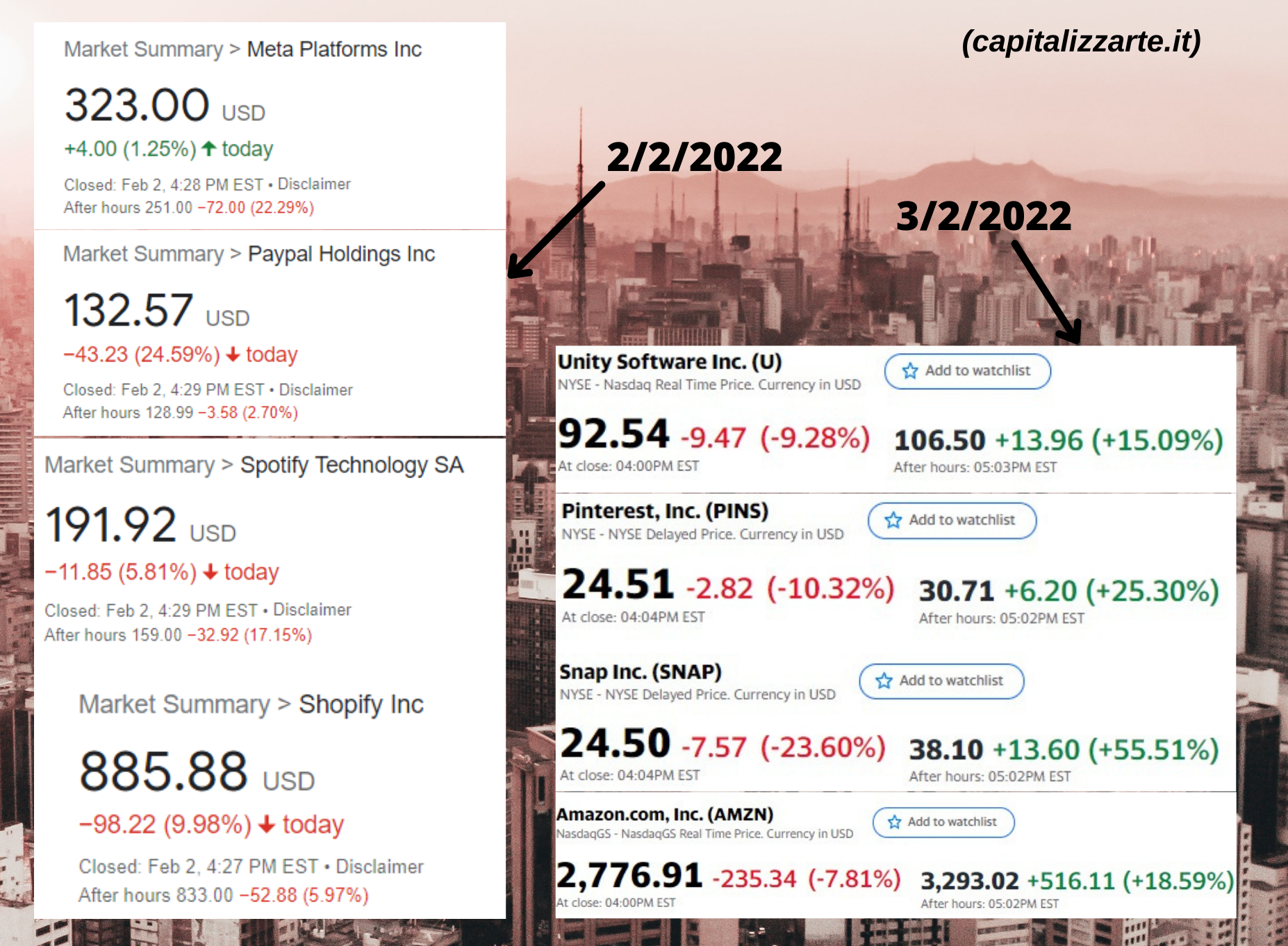

In questa stagione, le reazioni del mercato ai report societari sono state tutt’altro che normali. In quel di Wall Street sono tempi selvaggi!

Non ho mai visto una stagione con movimenti di reazione agli annunci delle trimestrali così violenti. Tengo traccia di un database che comprende oltre 8 anni di rendimenti giornalieri in risposta alle trimestrali di circa 750 compagnie del mercato americano. Solo nello 0.35% dei casi il report risulta in una reazione che va oltre il 20% in valore assoluto. E, di solito, ciò avviene nei casi di società di dimensioni medio-piccole. Queste infatti hanno cash flow difficili da stimare con precisione e sono più prone a episodi che mirano a ridefinirne radicalmente il valore dall’oggi al domani.

Eppure, come abbiamo visto nella nota introduttiva, questa stagione non sta dando grandi sorprese. Inoltre, il fenomeno non si è abbattuto su piccole società: tra mercoledì e giovedì di questa settimana, rendimenti nell’intorno del 20% sono stati la norma per tante delle più grosse società che riportavano le trimestrali.

L’impressione è che queste reazioni non siano dovute ai risultati effettivi in rapporto alle aspettative. Bensì, alle aspettative delle aspettative stesse: come se si fosse oramai sedimentata l’idea (negli operatori, e, di rimando, negli algoritmi) che le aspettative siano troppo conservative e il dato effettivo destinato a discostarsi da esse con più ampio margine rispetto al passato.

Big Tech Ridefinisce le Regole

Nella questione si inseriscono anche le Mega cap del settore tecnologico. Nel giro di due settimane, in risposta alle loro trimestrali, le “Big Tech” hanno fatto registrare sedute da guinness dei primati. Giovedì, su Meta Platforms (Facebook) si è osservata la più grande distruzione di ricchezza di sempre – in un solo giorno su un singolo titolo. Venerdì, la risposta di Amazon, con la più grande creazione di ricchezza di sempre – idem come prima – battendo il record di Apple. Quest’ultimo fatto segnare nel lontano…venerdì scorso 28/1/2022! Le 6 del “Trillion Dollar club”, nelle proprie sedute post-report, hanno mosso quasi un trilione di dollari. All’incirca, una volta e mezzo l’intero mercato italiano.

Leader insospettabili

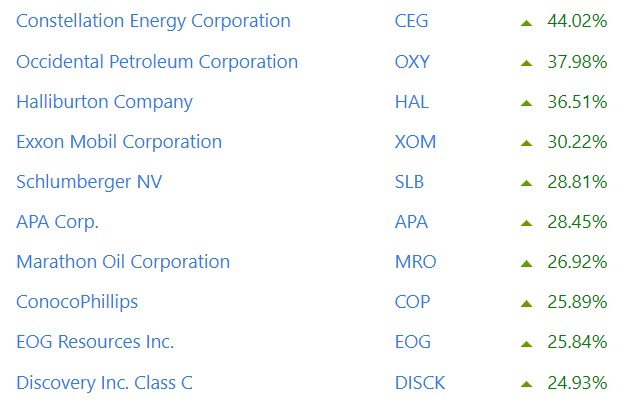

La settimana scorsa, nel mio ultimo post esprimevo delle considerazioni guidate dalla fase correttiva verso cui ci siamo avviati nelle ultime settimane. Ma non tutto il mercato sta correggendo all’unisono. Anche quì troviamo una sorpresa sintomo dei tempi selvaggi che stiamo vivendo. Dando un’occhiata sotto la superficie si nota un settore che sta andando molto meglio degli altri: il settore energetico. Dopo una decade di performance scadenti, che ne hanno ridotto il peso nell’indice dalla doppia cifra al 3%, le società dell ‘Oil & Gas pare vogliano riprendersi la luce dei riflettori.

(Sotto i 10 migliori e i 10 peggiori titoli dell’S&P 500 dall’inizio dell’anno – le prime 9, tutte dell’Oil & Gas).

Spesso il dibattito su quale sia il miglior asset per coprirsi dal rischio inflattivo si espande su oro, settore immobiliare, obbligazioni TIPS e titoli difensivi. Il petrolio non è andato da nessuna parte per anni. E per questo i titoli del settore Oil & Gas non vengono presi in considerazione. Dal 2014, siamo abituati a un mercato in cui avere titoli energetici in portafoglio equivale a mettere inutilmente un freno alla performance.

D’altro canto, storicamente, picchi di inflazione inattesa nascono da shock di shortage energetici. E affinché vengano corretti, esploratori, estrattori, produttori e distributori di idrocarburi devono mettere in campo ingentissime risorse per aumentare la capacità (esplorativa, estrattiva, produttiva, distributiva). Da una parte spingendo ancora di più l’inflazione, dall’altra i propri ricavi e profitti. Quantomeno, nel breve periodo. Difficile fare un pronostico su per quanto ancora possa proseguire questo trend. Il compito di provarci lo lascio agli analisti finanziari. Intanto, però, val la pena di prendere l’ Oil & Gas in considerazione come “settore di copertura” dell’inflazione.