L’Illusione del Market Timing

Negli ultimi tempi riflettevo su un tema che torna ciclicamente nelle conversazioni con clienti, risparmiatori e investitori: il market timing.

Capita spesso di sentirmi chiedere se non sia il caso di vendere un dato strumento “perché il mercato ha corso tanto”, oppure se non convenga “aspettare un ribasso prima di entrare con nuove risorse”.

In altre parole, le solite e inevitabili domande che accompagnano ogni fase di mercato: quando comprare, quando vendere, e soprattutto… quando fermarsi.

Non è la prima volta che affronto l’argomento, ma oggi voglio farlo in modo un po’ più analitico, cogliendo anche l’occasione per condividere qualche considerazione sullo stato attuale dei mercati.

Il tema mi preme particolarmente e l’ho già trattato più volte in passato. Si sente parlare in continuazione di bolla finanziaria, e di recente Jerome Powell ha definito i mercati “fairly highly valued” — ragionevolmente abbastanza costosi. Un’espressione che richiama alla mente l’ormai celebre “irrational exuberance” di Greenspan nel 1996. La bolla dotcom scoppiò solo nel 2000, dopo un melt-up di oltre il 100% nei quattro anni successivi.

Visto che la questione è tornata d’attualità, mi sembra il momento giusto per ragionare sul concetto di market timing. Se davvero fossimo in una bolla, perché non agire di conseguenza? Semplice: perché prima dovremmo averne la certezza. Cosa che, ex ante, non avremo mai. Ma andiamo con ordine.

Cos’è il Market Timing?

Il termine market timing indica una strategia di investimento attiva in cui un investitore (o il gestore di un fondo) cerca di anticipare i movimenti di mercato futuri per comprare su livelli “minimi”, relativi o assoluti, e vendere sui “massimi”. E’ l’approccio opposto a quello del buy and hold, che invece si basa sull”idea di restare investiti nel tempo senza farsi condizionare dalle oscillazioni di breve periodo.

In pratica, anziché seguire un piano d’investimento costante, basato su una strategia mirata a raggiungere determinati obiettivi e magari modificabile nel tempo per varie ragioni, chi fa market timing sposta risorse o cambia asset allocation sulla base di previsioni sull’andamento futuro dei mercati o di alcuni settori.

Nel parlare di market timing conviene ampliare il concetto oltre ciò che rappresenta per i trader che operano su orizzonti brevissimi, come nel caso dello scalping o del day trading. In senso più largo, può essere inteso come il tentativo di modulare l’esposizione al rischio o la composizione del portafoglio in funzione della fase del ciclo economico e delle condizioni di mercato. O, almeno, della nostra percezione di tali condizioni.

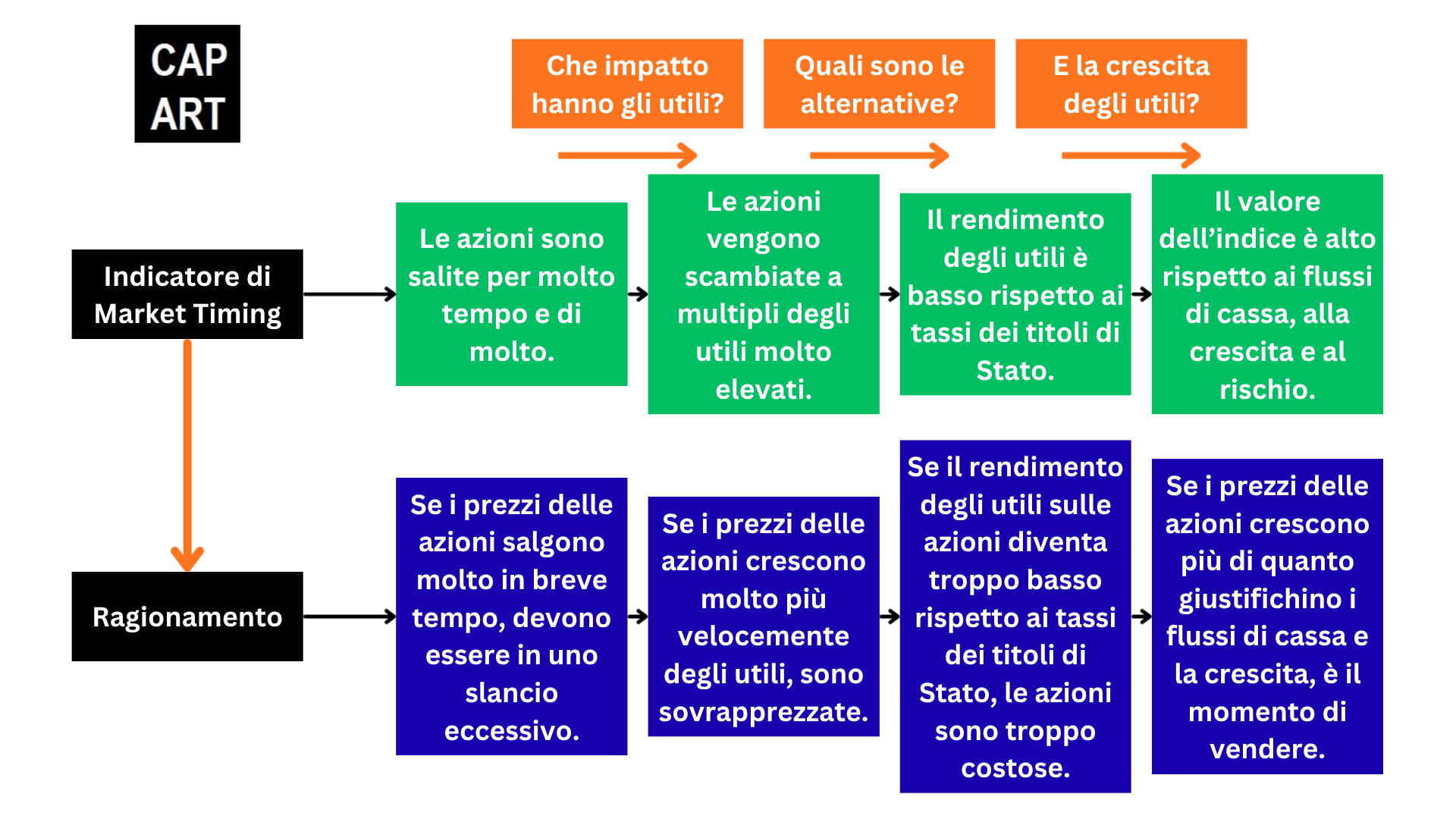

A partire da questa definizione, ci si può domandare: come si applica concretamente il market timing a una strategia di medio-lungo periodo? Per rispondere, ho costruito un semplice framework in quattro passaggi, utile per mettere a fuoco la questione e affrontarla in modo razionale. In questo articolo vedremo i quattro step applicati alla situazione attuale del mercato americano, usando come riferimento il solito protagonista: l’S&P 500.

I quattro livelli, riassunti anche nello schema concettuale qui sopra, corrispondono a quattro domande fondamentali:

- A che punto siamo?

- Supporto degli utili?

- Che alternative ci sono?

- Futuro roseo o nuvoloso?

Andiamo per gradi.

A che punto siamo?

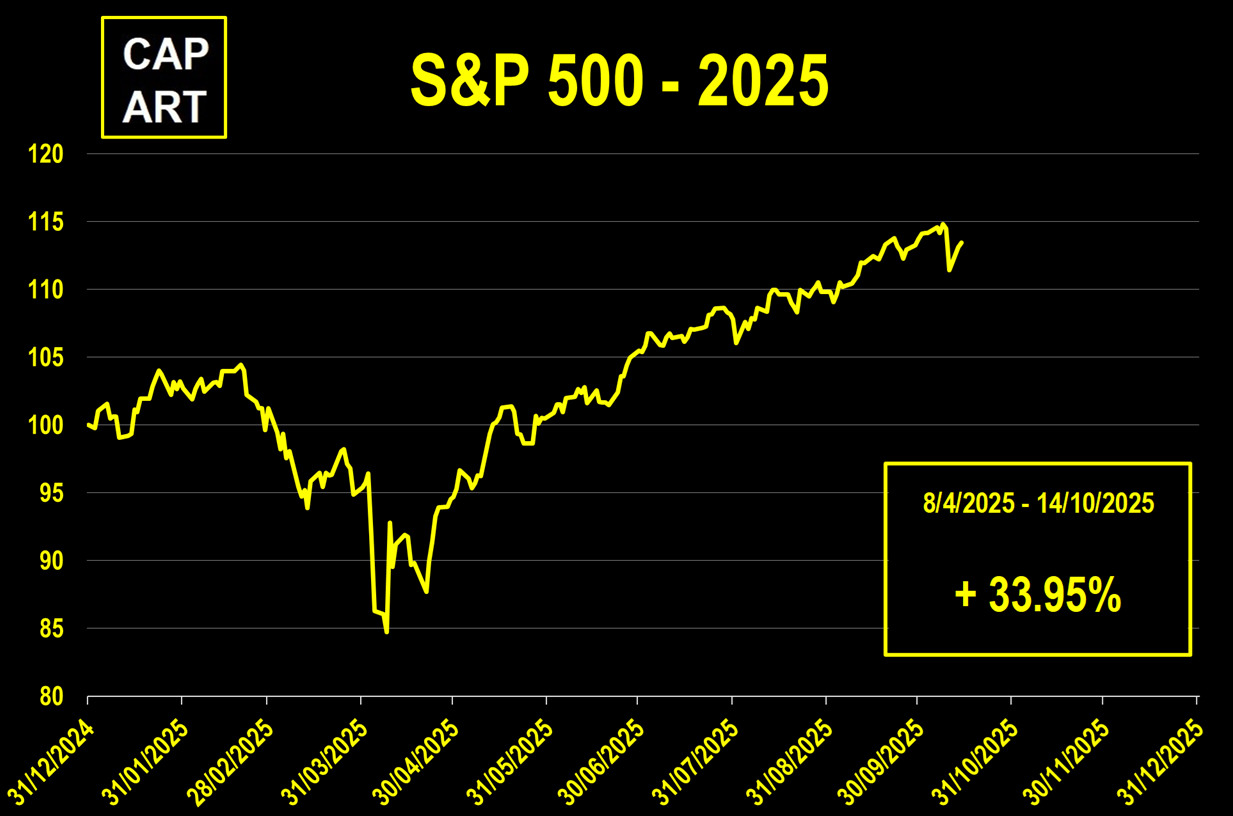

Al 14 ottobre, l’S&P 500 segna un rendimento del +12,97% nel 2025, con l’indice ormai a circa 300 punti dalla soglia psicologica dei 7.000 punti. Considerando che siamo poco oltre i tre quarti dell’anno, si tratta di una performance pienamente in linea con quella media di un anno positivo di mercato.

Più nel dettaglio, dai minimi registrati attorno al Liberation Day, tra l’8 aprile e il 14 ottobre, il mercato ha messo a segno un rally del +33,95%. È vero che questa corsa è arrivata dopo un brusco calo, alimentato da timori poi in gran parte rientrati: ripresa dell’inflazione, rischio di recessione globale, crollo dei consumi. Tutti fattori che, alla prova dei fatti, si sono rivelati meno gravi del previsto o semplicemente non si sono materializzati. Resta il fatto che, per quanto giustificata da un veloce “ritorno alla normalità”, la ripresa è stata significativa.

Quindi, seguendo il primo livello del nostro schema, e per rispondere alla prima domanda che ci siamo posti: sì, siamo al punto in cui le azioni sono salite molto e per un periodo piuttosto prolungato. Il che ci porta naturalmente al secondo livello di analisi.

Che Impatto hanno gli Utili?

Qui la domanda è cruciale: l’aumento del mercato è sostenuto da una crescita reale degli utili o semplicemente da un aumento dei prezzi? In altre parole, si tratta di crescita vera o di quella che gli analisti definiscono espansione dei multipli?

Per rispondere, vale la pena osservare due indicatori classici di valutazione:

il Price-to-Earnings (P/E) tradizionale, basato sugli utili degli ultimi 12 mesi;

e il CAPE ratio (Cyclically Adjusted Price-to-Earnings), che confronta i prezzi con la media decennale degli utili corretti per l’inflazione.

Ho già espresso più volte i miei dubbi su questa metrica: il CAPE non tiene conto di diversi fattori strutturali del mercato e risente fortemente del contesto storico da cui nasce. Tuttavia, resta uno degli indicatori più monitorati (anche perché il suo ideatore, il professor Robert Shiller, ci ha vinto un premio Nobel per l’economia). Va comunque riconosciuto che, almeno fino alla crisi finanziaria globale del 2008, il CAPE ha mostrato un notevole track record nel correlare le valutazioni di mercato con i rendimenti futuri a dieci anni.

Nell’ultimo anno, il P/E trailing 12 mesi è salito leggermente, da 28 a 29 (dati di fine settembre tratto dalla libreria del Professor Shiller), mentre il CAPE è aumentato da 35 a 39. Un osservatore malizioso potrebbe notare che dal calcolo del CAPE è appena uscito un periodo di buoni utili (2014–2015) per lasciare spazio a quello di stagnazione e contrazione dei profitti del 2015–2016. Il che solleva una domanda: quanto può davvero essere rilevante oggi il dato di un’economia, quella di transizione verso il mondo digitale, che non esiste più? Forse il CAPE era più adatto a un mondo più lento, meno condizionato da dinamiche tecnologiche e monetarie così rapide.

Detto ciò, anche mettendo da parte le mie perplessità, è evidente che sia il P/E sia il CAPE si collocano oggi su livelli storicamente elevati.

Il P/E, pur solo leggermente sopra la media degli ultimi 35 anni, va interpretato ricordando che in quel periodo rientrano tre recessioni profonde — dot-com, GFC e Covid — che abbassano sensibilmente la media. Al di fuori di quelle fasi, i valori attuali sono prossimi ai massimi registrati in assenza di recessione. Per quanto riguarda il CAPE, il livello odierno è il più alto dai tempi della bolla dot-com, e mai prima d’ora, in un’intera decade, l’indicatore era rimasto mediamente così elevato.

Dunque, seconda domanda: vi è supporto degli utili? Non siamo di fronte a un melt-up ma i dati parlano chiaro: le azioni americane vengono oggi scambiate a multipli degli utili decisamente elevati.

Quali sono le Alternative?

Banalmente, l’alternativa all’azionario è l’obbligazionario. Per comprendere il confronto tra i due mondi, possiamo partire dall’inverso del rapporto prezzo/utili (P/E): gli utili su prezzo, noti come earnings yield. Questo indicatore rappresenta, in termini semplici, quanto possiamo attenderci come rendimento implicito da un investimento azionario. Se un’azione quota 100 e genera utili per 5, l’earnings yield sarà del 5%.

Qui entra in gioco la curva dei tassi obbligazionari, che diventa il principale punto di riferimento per il mercato azionario. Confrontando l’earnings yield dell’S&P 500 con il rendimento dei Treasury decennali USA, otteniamo una misura di convenienza relativa: quale delle due asset class offre oggi il miglior rendimento?

Storicamente, per gran parte degli anni 2000 e 2010, l’earnings yield è rimasto stabilmente superiore ai tassi dei bond decennali. Un’eccezione significativa si è verificata solo durante la crisi finanziaria globale (GFC), quando il crollo degli utili, ancor più accentuato di quello dei prezzi, ha temporaneamente invertito il rapporto. Era un contesto di emergenza economica, poco rappresentativo della capacità strutturale delle aziende americane di generare profitti.

Oggi, e in realtà già da un paio d’anni, la situazione è invertita: i rendimenti dei Treasury decennali superano l’earnings yield dell’S&P 500. Senza bisogno di grandi interpretazioni, la risposta alla terza domanda del nostro framework (il rendimento degli utili è più alto di quello dei titoli di Stato?) è un chiaro no. Un segnale che, in termini puramente numerici, suggerisce sopravvalutazione dell’azionario rispetto al debito pubblico.

Ma qui arriviamo al punto finale del ragionamento. Chi ha osservato bene l’ultimo grafico potrebbe chiedersi: “non c’è stata un’inversione simile per quasi vent’anni, dagli inizi degli anni ’80 fino allo scoppio della bolla dot-com?” Ottima domanda, e anche il modo giusto per introdurre l’ultima parte del nostro framework. Il punto non è solo quanto il mercato sia caro oggi, ma perché lo sia. E, se questo livello di valutazioni sia davvero giustificato dalle aspettative future.

Le Aspettative, Sempre Loro

Così come negli anni ’80 e ’90, dopo un decennio di stagnazione, gli utili ripresero a crescere rapidamente, sostenendo valutazioni sempre più elevate fino a scontrarsi con aspettative divenute insostenibili alla vigilia del nuovo millennio, anche oggi il nodo centrale resta lo stesso: le aspettative.

Oggi il mercato prezza un futuro di crescita economica moderata, crescita degli utili sostenuta, inflazione sotto controllo e tassi in progressivo calo. Se questi presupposti si concretizzeranno, le valutazioni attuali risulteranno sostenibili. Se invece la traiettoria degli utili dovesse rallentare, il differenziale tra rendimenti obbligazionari ed earnings yield tornerebbe rapidamente a pesare, e le nuvole che oggi paiono lontane potrebbero tornare a coprire il cielo dei mercati.

Quanto Vale Davvero il Mercato

Per capire a che punto siamo davvero, ho deciso di stimare il valore equo dell’indice S&P 500 (con dati aggiornati al 14 ottobre 2025) utilizzando il modello di valutazione del professor Aswath Damodaran.

Il metodo parte dagli utili correnti e applica i tassi di crescita attesi bottom-up per i prossimi tre anni. Oltre tale orizzonte, la crescita viene fatta convergere verso i tassi decennali, che riflettono implicitamente la crescita nominale attesa del PIL. Da qui si stimano i cash flow complessivi dell’indice, somma di dividendi e buyback, tenendo conto che il payout ratio debba restare sostenibile nel tempo. Per questo motivo, il dato del 2024 viene fatto convergere verso un valore più conservativo, ottenuto tramite interpolazione tra crescita attesa e return on equity. Infine, i flussi di cassa vengono attualizzati utilizzando un tasso di sconto costruito sulla base del rendimento del Treasury decennale e di un equity risk premium medio storico.

(Per chi volesse approfondire nel dettaglio il funzionamento di questo modello, rimando direttamente alla pagina del “Dean of Valuation” della New York University.)

Ecco il risultato: al 14 ottobre 2025, il modello restituisce un fair value per l’S&P 500 di 6.335 punti, contro una chiusura effettiva dell’indice a 6.644. Il mercato, quindi, risulta leggermente sopravvalutato. Del 5% circa. O, per dirla di nuovo con le parole di Jerome Powell, “fairly highly valued.”

Ma ogni fine porta a un nuovo inizio e un’altra domanda sorge spontanea: che cosa possiamo fare con questa informazione? In termini più diretti, non sarebbe il caso di utilizzare questo dato per prendere provvedimenti concreti, magari ribilanciando il portafoglio o intervenendo con qualche operazione di market timing?

Che fare?

Di recente ho ascoltato l’ultimo memo di Howard Marks, in versione podcast. Riassumendo il suo pensiero, Marks individua cinque possibili atteggiamenti per affrontare un mercato ritenuto “caro”. Le ordino qui di seguito, dalla più passiva alla più interventista:

-

-

Non fare nulla.

Restare fedeli alla strategia di portafoglio, senza lasciarsi influenzare dalle proprie opinioni sul mercato. Tantomeno, da quelle altrui. -

Non investire la nuova liquidità (o costruirne di nuova).

È una via di mezzo: non si stravolge la strategia, ma si rallenta il ritmo degli investimenti o si effettua qualche disinvestimento tattico per accantonare riserve. -

Modificare il mix dell’asset allocation.

Qui si fa market timing. Se si ritiene che le azioni siano sopravvalutate e le obbligazioni più attraenti, si cambia la distribuzione target del portafoglio per riflettere questa nuova visione. -

Comprare protezione.

Utilizzare strumenti derivati, come out-of-the-money put options o futures, per coprirsi da eventuali ribassi. -

Aprire posizioni ribassiste.

Tra tutte le strategie quella più aggressiva e rischiosa: scommettere direttamente contro il mercato, anche mediante l’uso della leva finanziaria o tramite vendite allo scoperto.

-

L’Illusione del Market Timing

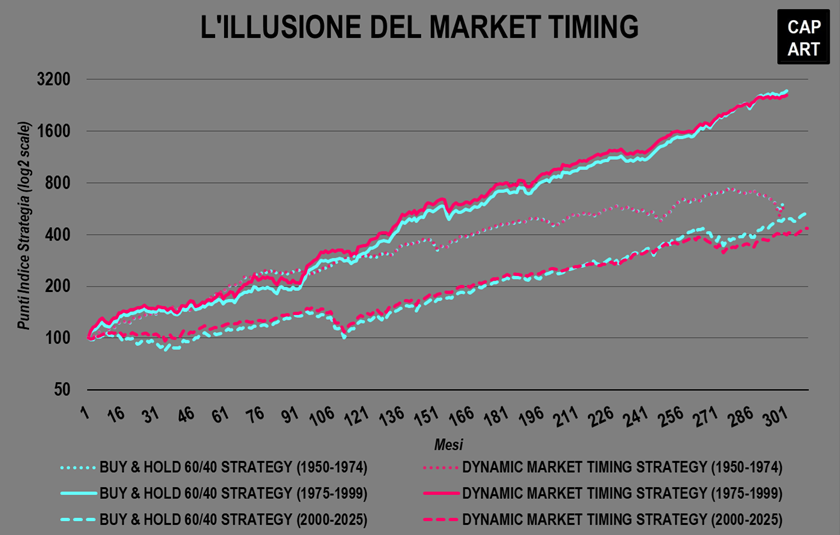

Trovo interessante il confronto tra due approcci opposti: 1 e 3. Seguire una strategia automatica e disciplinata oppure tentare di “battere” il mercato con il market timing. Per capire quanto questa seconda scelta possa davvero aggiungere valore, ho condotto un confronto su tre diversi periodi di 25 anni. Da una parte, una strategia 60/40 azioni-obbligazioni con ribilanciamento automatico. Dall’altra, una strategia “dinamica” in cui l’allocazione varia in base a un indice di market timing costruito ad hoc.

La regola è semplice: si parte da una base 60/40 azioni-obbligazioni. Se il livello di CAPE, il rapporto prezzo/utili aggiustato per il ciclo economico, supera l’80° percentile della sua distribuzione storica, l’allocazione diventa 40/60. Se invece scende sotto il 20° percentile, si passa a 80/20. Tradotto in soldoni: se si ritiene che il mercato sia sopravvalutato oltre limiti ritenuti plausibili, si scambiano asset più rischiosi con asset meno rischiosi, e viceversa.

Risultato? Su tutti e tre gli orizzonti temporali analizzati, la strategia buy & hold con ribilanciamento automatico ha sovraperformato quella basata sul market timing. Senza nemmeno considerare lo svantaggio fiscale che fare continue e cospicue azioni di aggiustamento comporta.

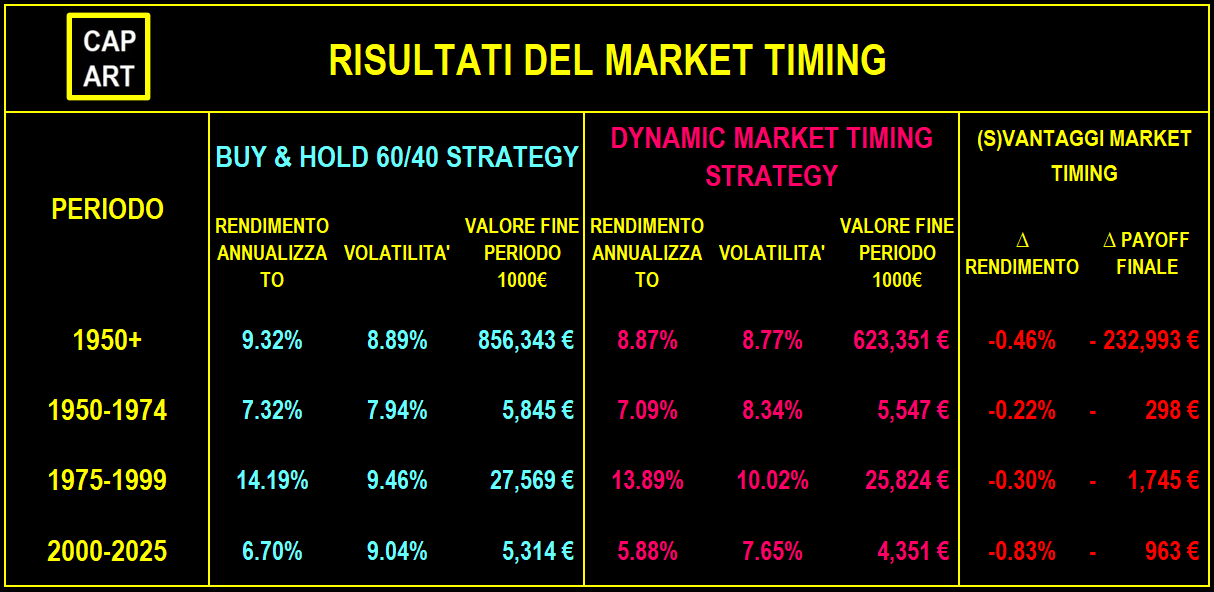

I Risultati e la (Vera) Morale della Storia

Riporto qui la tabella finale con i risultati dell’analisi. Lo stesso esito si ottiene, prevedibilmente, anche considerando l’intero periodo di osservazione. Ma non solo: il risultato non cambia neppure modificando le modalità di market timing, che si utilizzi il P/E invece del CAPE, che si spostino i percentili di intervento o che si vari la composizione iniziale e i livelli di allocazione successivi.

In tutti i casi, la conclusione è la stessa: la strategia automatica, passiva e disciplinata batte quella che tenta di anticipare il mercato. Può sembrare sorprendente, ma non lo è affatto. Anche se avessimo pienamente ragione nel ritenere il mercato sopravvalutato, vale sempre il vecchio adagio:

“The market can stay irrational longer than you can stay solvent.”

Certo, qui non parliamo di rischio di solvibilità, visto che non c’è leva in gioco. Ma il principio resta: tentare di anticipare il mercato, anche basandosi su dati fondamentali, modelli “razionali” o indicatori perfettamente coerenti, è un esercizio sterile. Porta solo a maggiore complessità operativa e, nella maggior parte dei casi, a una sottoperformance strutturale.

Se c’è un mito da sfatare in ambito di investimenti è proprio questo: pensare di poter fare market timing è un’illusione. E come spesso accade in finanza, l’illusione più pericolosa è quella che sembra avere una logica impeccabile. La realtà è che, nella maggior parte dei casi, non fare nulla è la scelta migliore. O meglio, continuare a fare ciò che si era deciso di fare, perché quella strategia è stata pensata con dei veri obiettivi in testa, non con il sentiment del momento.

In fondo, il segreto non è battere il mercato. È non lasciarsi battere da sé stessi.

Leggi anche:

Il Prezzo da Pagare

Potrebbe anche piacerti:

La Bolla dot-com del 2000 e Oggi

17 Dicembre 2021