Il Risveglio dell’Inflazione

Se il 2021 è stato l’anno della scimmia, il 2022 è stato l’anno del risveglio dell’inflazione. Il titolo per la rassegna di fine anno va di diritto all’argomento che più di ogni altro ha dominato i titoli e il commentario della stampa finanziaria durante il corso dell’anno passato. Seppure in un qualsiasi momento siano innumerevoli i fattori che impattano sui singoli titoli, l’umore dei mercati tende a gravitare attorno a una sola questione alla volta. Da quando mi occupo di finanza, non ricordo un altro argomento in grado di monopolizzare il discorso generale così a lungo così come l’inflazione durante l’anno appena conclusosi.

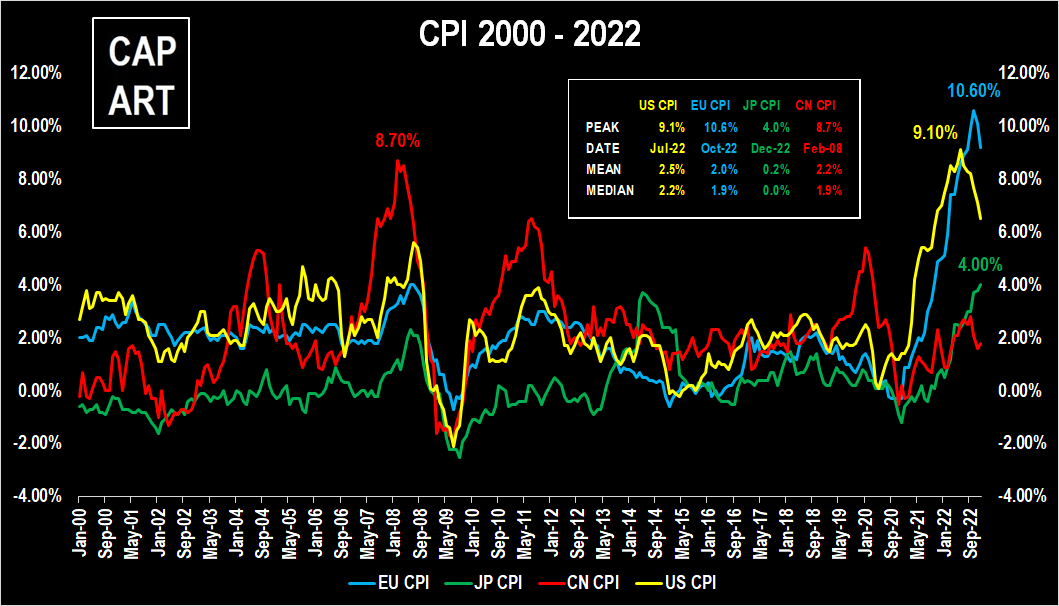

Quanto è l’Inflazione?

A luglio 2022, l’inflazione negli Stati Uniti ha toccato il 9,1%. In Europa, il massimo è arrivato a ottobre, al 10,6%. In queste due aree, sembra che il picco inflattivo sia alle spalle e che sia già iniziata una fase di discesa verso il target del 2%. Secondo le ultime proiezioni della FED, gli USA ci arriveranno entro il 2024. Secondo quelle della BCE, in Europa la situazione si normalizzerà non prima del 2025. Dopo essere stata pressoché assente per 30 anni, la spinta inflattiva nel 2022 ha travolto anche il Giappone, dove il CPI ha toccato a dicembre il 4%. La BOJ al momento non ha cambiato la propria politica di QE sempiterno. Tuttavia, sul finire dell’anno, per cercare di rafforzare uno Yen in caduta libera, ha modificato l’approccio al controllo della curva dei tassi, incrementando di 25 punti base la banda di oscillazione delle obbligazioni decennali. Infine, in Cina, in seguito al mantenimento della Zero-Covid policy” imposta da Xi Jinping, il gigante asiatico ha per ora schivato la pandemia inflattiva globale. Di contro, ciò ha prodotto un forte rallentamento della domanda interna e ha messo un freno alla crescita economica, attestatasi al 3%. Eccezion fatta per l’anomalo 2020, al livello più basso degli ultimi 50 anni.

Perchè il focus?

I due elementi chiave nella valutazione azionaria sono gli utili delle società quotate e i tassi di interesse nel sistema. Immaginiamo il mercato come un aereo. Gli utili sono la portanza che spinge l’aereo a librarsi verso l’alto. I tassi di interesse il peso che lo risucchia verso terra. Dalla GFC a fine 2021, abbiamo vissuto in un mondo dove si poteva ignorare l’esistenza dell’effetto peso. Dopo oltre un decennio, però, lo scorso anno le banche centrali di tutto il mondo sono state costrette ad alzare i tassi di interesse per arginare il fenomeno globale del risveglio dell’inflazione. E’ così arrivato per i mercati un cambio di paradigma impossibile da ignorare.

Le Materie Prime

In concomitanza con il cambio di paradigma sono arrivate le solite supposizioni riguardo alle conseguenze che ne deriveranno. E così, pescando dai periodi ad alta inflazione del passato, c’è chi paragona già gli anni ’20 agli anni ’70 del secolo scorso. Qualcuno si è spinto oltre, sottolineando la somiglianza del presente al periodo bellico degli anni ’40, data la presenza di un conflitto su larga scala che sta coinvolgendo sempre più attori nel mondo. Ad ogni modo, siamo davvero all’inizio di un super ciclo di inflazione e tassi di interesse elevati? Chi vivrà, vedrà! Intanto vale la pena di sottolineare che ogni periodo storico ha le proprie peculiarità. Anche quando simili, diverse da quelle già vissute. Conoscere alla perfezione il passato e capire somiglianze e differenze col presente non aiuta a predire l’andamento futuro di variabili economiche e finanziarie.

Intanto, una differenza con i lunghi cicli inflattivi del passato la possiamo trovare nell’andamento delle materie prime. Nella prima metà dell’anno, il GSCI Commodity Index ha proseguito la lunga ascesa iniziata nel 2021. Tuttavia, nella seconda metà è cominciato un trend ribassista al punto che l’indice ha chiuso l’anno in un suo stesso mercato orso. Intanto, dopo un violento picco a febbraio, quando la Russia ha invaso l’Ucraina, e un altro durante l’estate, il costo del gas naturale scambiato sul mercato europeo è crollato.

Nell’attesa che i rialzi dei tassi delle banche centrali abbiano l’effetto desiderato e che le catene di fornitura proseguano nel loro processo di normalizzazione, il continuo rollover delle materie prime dovrebbe portare a una spinta ribassista sull’inflazione di base nel corso del 2023.

Valore & Crescita

La performance dei mercati azionari nel 2022 è stata pessima. In aggregato, la peggiore dalla GFC ad oggi. L’S&P 500, dopo aver chiuso ai massimi storici la prima seduta dell’anno, è sprofondato in territorio orso e ha chiuso quasi a -20%.

A guidare i ribassi sono stati i titoli cosiddetti “Crescita”. Navigando sotto la superficie del principale indice americano, possiamo infatti osservare lo spread in termini di performance tra questi e i titoli membri del settore “Valore”: il 25%! -30% vs -5%. Come si spiega una differenza così ampia? Vale la pena riprendere l’analogia dell’aereo e capire l’effetto che l’inflazione ha sulla portanza, id est: sugli utili. Se una società alza i prezzi dei prodotti che vende, a parità di quantità venduta, i ricavi salgono. Allo stesso tempo, la misura in cui i consumatori non sono in grado di sopportare gli aumenti impatta sui volumi stessi. Poiché anche la società sente il peso dell’inflazione (produrre lo stesso bene costa di più), le aspettative sui suoi utili saliranno (scenderanno) laddove questa (non) è in grado di far ricadere gli aumenti di prezzo sui consumatori senza perdere volumi.

Tecnicamente, i titoli Valore/Crescita sono quelli con un basso/alto rapporto tra valore di mercato e valore contabile. Semplificando all’estremo, gli uni vendono beni e servizi di consumo indispensabili, gli altri beni e servizi non essenziali. Si capisce dunque la differenza di performance tra i due. Di fronte all’incertezza generata dal risveglio dell’inflazione i consumatori stanno dando priorità a ciò che è necessario. Le aspettative sugli utili dei titoli Valore hanno risentito meno di questa situazione rispetto ai Crescita.

Mr. Dollaro

Altro protagonista del 2022 è stato il dollaro. In mezzo alle crescenti tensioni geopolitiche di inizio anno ha dimostrato ancora una volta il suo ruolo di valuta rifugio. In seguito, il rally è proseguito man mano che la FED procedeva con rialzi dei tassi corposi mentre le altre banche centrali si dimostravano più attendiste nella lotta all’inflazione. Sul finire dell’anno, proprio mentre gli esperti di macroeconomia di Twitter annunciavano l’imminente collasso di Euro, Sterlina e Yen, la corsa si è arrestata.

Ad ogni modo, ad uscire sconfitti dal 2022 sono i predicatori della fine del secolo americano. Coloro secondo cui il dollaro ha i giorni contati nel suo ruolo di valuta di riserva delle transazioni internazionali ed è destinato a perdere il suo status quo nel nuovo mondo multipolare che si sta formando. Per loro, brutte notizie: il dollaro è vivo e vegeto!

Obbligati a rendere

A muoversi in maniera opposta al dollaro, è stato il comparto obbligazionario, schiacciato dai falchi delle banche centrali. La sua caratteristica di primo diversificatore rispetto all’azionario è venuta meno e la strategia 60/40 ha restituito la performance peggiore di sempre in termini reali. La buona notizia è che i rendimenti dei titoli governativi “risk-free” sono tornati attraenti. Chi ha approfittato del crollo ha messo in cassaforte strumenti che nel tempo saranno in grado di fare meglio dell’inflazione e preservare il valore del denaro.

Il 2022 ha anche decretato la fine dei rendimenti obbligazionari negativi. A fine 2020, erano in circolazione circa 4500 bond con tasso di interesse implicito negativo, per un totale di oltre 18 trilioni di dollari. Due anni dopo, in seguito all’ultimo intervento sul controllo della curva dei tassi della BOJ, siamo tornati a 0. Un reset necessario e un altro chiaro segno del ritorno della forza di gravità all’interno dell’ecosistema finanziario.

Gli Alternativi – L’Oro e i Bitcoin

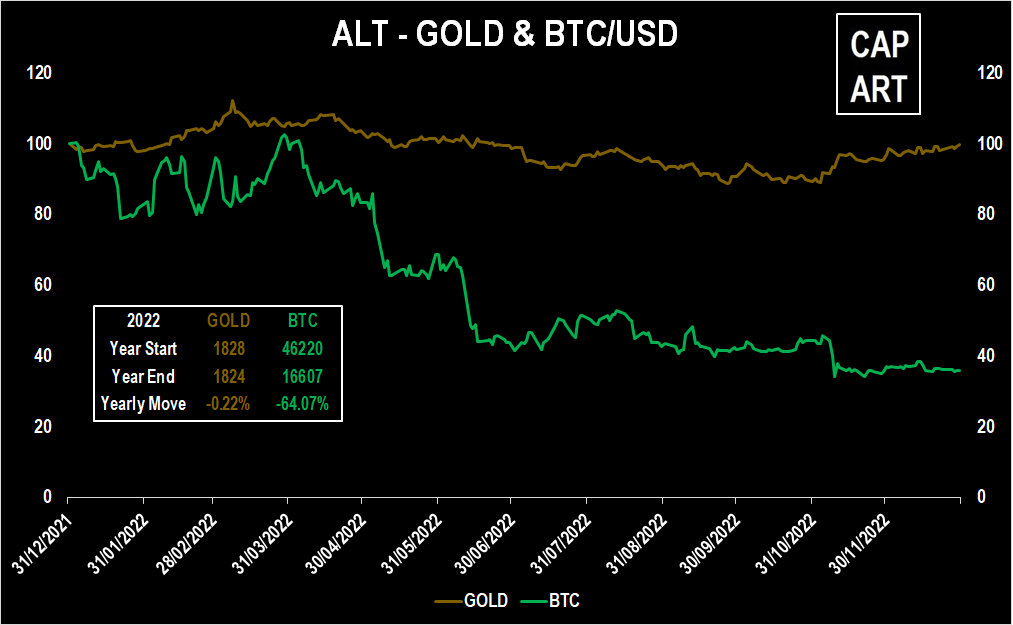

Infine, parliamo di oro fisico e di oro digitale, o presunto tale.

L’oro non è stato il talismano anti-inflazione atteso da molti. Dopo aver flirtato con i suoi massimi storici durante la corsa ai beni rifugio all’inizio dell’invasione dell’Ucraina, ha perso slancio e ha chiuso l’anno pressoché invariato. Si è comunque comportato meglio di tutti gli altri asset e, poiché scambiato in dollari, è stato di beneficio ai portafogli di investitori non americani. Con le banche centrali sempre più vicine a raggiungere i propri target sui tassi di interesse, rendimenti obbligazionari in calo ed economia globale a rischio recessione, l’oro sembra destinato a un 2023 da assoluto protagonista.

Per i Bitcoin, invece, è stato un anno pessimo. Nessun asset ha fatto registrare una performance peggiore. Tra lo scoppio della bolla delle criptovalute, il fallimento di diversi progetti centralizzati, la bancarotta di BlockFi e lo scandalo fraudolento da almeno 8 miliardi di dollari di FTX, non c’è stato nulla di cui rallegrarsi. Dei crypto-milionari degli scorsi anni e delle loro Lamborghini non v’è stata più notizia.

Il 2022 ha anche certificato che i Bitcoin non sono uno strumento di protezione contro l’inflazione, con i rendimenti giornalieri peggiori arrivati proprio in concomitanza dei dati sul CPI a stelle e strisce più negativi, tra maggio e giugno. Per tirare acqua al proprio mulino, gli entusiasti delle crypto amano ricordare l’ammontare di cui si erode il dollaro di anno in anno a causa dell’inflazione. Va ricordato loro che sono i Bitcoin a essere quotati in dollari e non vice versa. Ergo, la perdita di potere d’acquisto del dollaro nel 2022 è stata solo la ciliegina sulla torta al loro calo del 64%.

Leggi anche:

Bubble Land – PAND, EV, MEME

Potrebbe anche piacerti:

L’Anno della Scimmia

30 Dicembre 2021

Brucomela o Blu Tornado?

13 Settembre 2022