Con il primo trimestre di quest’anno, si sono chiusi i primi 10 anni di riacquisti di azioni proprie da parte di Apple. La società di Cupertino lanciò il suo programma di ritorno di capitale agli azionisti (tramite un mix di dividendi e buybacks) l’anno prima, nel 2012. Tuttavia, fu solo nel secondo trimestre del 2013 che cominciò a fare riacquisti di azioni in maniera massiccia.

Nell’articolo di oggi voglio celebrare l’incredibile storia di successo della politica di restituzione del capitale della mela dalle uova d’oro e analizzare l’impatto che ha avuto per i suoi azionisti.

Cosa sono i Buybacks?

I buybacks, noti in italiano come riacquisti di azioni proprie, sono quando una societàutilizza i propri profitti o riserve finanziarie per acquistare le proprie azioni dal mercato aperto. Negli Stati Uniti è prassi che le stesse vengano poi eliminate e ritirate dalle contrattazioni. Questo processo riduce il numero di azioni in circolazione, aumentando la quota di possesso per gli azionisti esistenti.

Nel contesto capitalista, l’obbiettivo di una società è quello di creare e restituire valore agli azionisti tramite decisioni di carattere operativo e finanziario. I buybacks sono uno strumento che aiuta a perseguire tale scopo quandunque l’azienda ritenga che sia più profittevole investire in se stessa (e di rimando nelle iniziative già intraprese) piuttosto che inseguendo dubbie ed incerte opportunità d’investimento. Ricomprare azioni proprie è quindi un modo di segnalare al mercato fiducia nella propria attività e, potenzialmente, una sottovalutazione del valore delle azioni stesse.

Questa manovra finanziaria ha attirato negli ultimi anni l’attenzione di diversi critici, i quali solitamente sostengono una o più di tre posizioni.

1) Che sia un modo di restituire capitale agli azionisti senza che questo venga adeguatamente tassato, come invece succede per i dividendi.

2) Che non vengono utilizzati per creare valore agli azionisti ma solo affinché i manager possano pagarsi bonus enormi tramite “stock-based compensation“. Per semplificazione estrema, un processo per cui un’azienda ricompra azioni proprie col capitale degli azionisti e le cede ai suoi dipendenti come remunerazione.

3) Che le aziende ne fanno uso per modificare la propria struttura del capitale al fine di sostituire azioni “costose” con debito “a buon mercato”.

Tuttavia, il riacquisto di azioni proprie rappresenta uno strumento di remunerazione degli azionisti che lascia alle aziende flessibilità operativa di anno in anno. Rispetto alla distribuzione di dividendi sono meno “sticky”. Un’investitore a caccia di cedole si aspetta di ricevere ogni anno una cedola non inferiore a quella dell’anno precedente. Di conseguenza, per non deludere le aspettative, le aziende spesso si impantanano in politiche di dividendi che finiscono con l’andare oltre le disponibilità e diventano dannose.

Invece, l’entità dei buybacks può essere più facilemente modificata da un periodo all’altro a seconda delle disponibilità e dell’evoluzione del contesto economico. Inoltre, spesso finisce per creare benefici agli azionisti che perdurano nel lungo periodo.

“When you are told that all repurchases are harmful to shareholders or to the country, or particularly beneficial to CEOs, you are listening to either an economic illiterate or a silver-tongued demagogue“

Nel caso di Apple nessuna delle critiche trova oggi riscontro. L’effetto della SBC è inferiore al 10% dell’ammonteare dei riacquisti totali. Invece, riguardo alla sostituzione di azioni con debito, ciò si è verificato nei primi anni dopo l’introduzione del programma, fino al 2017. Dal 2018 ad oggi, non solo Apple non ha più utilizzato emissioni obbligazionarie per finanziare i riacquisti. Ha addirittura ridotto la propria esposizione debitoria di oltre 10 miliardi di dollari e allo stesso tempo ha più che raddoppiato le risorse destinate ai riacquisti. Dai 35 miliardi autorizzati nel 2017 ai 90 del 2023.

I Buybacks di Apple

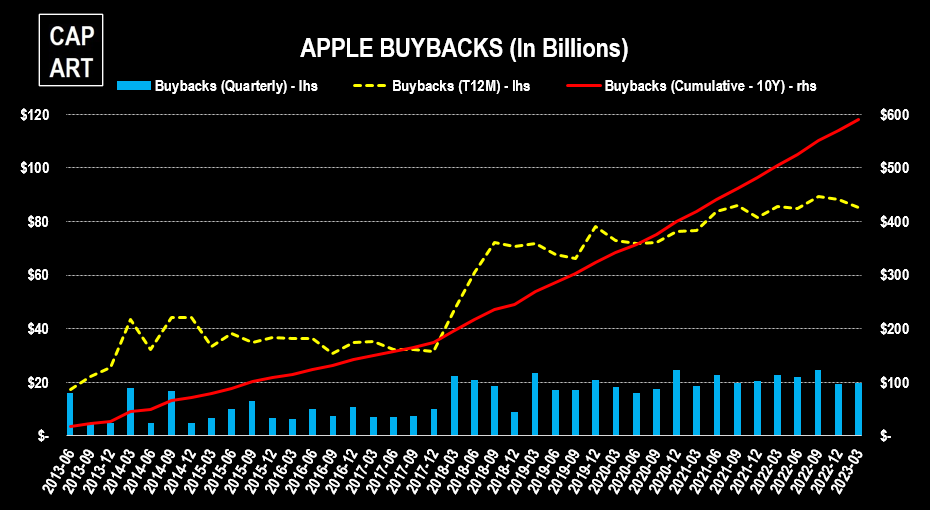

II) Riacquisti Apple - Trimestrali, Annualizzati e Totali

Ma basta parlare dei buybacks in maniera generale. Da qui in avanti voglio presentare una serie di grafici che raffigurano l’incredibile caso della mela dalle uova d’oro.

Dal 2013 ad oggi, Apple ha utilizzato quasi 600 miliardi di dollari in riacquisti di azioni proprie. Dal 2018, circa 20 miliardi ogni trimestre, con un massimo di 25 nel quarto trimestre del 2020. Su base annua è oramai stabilmente oltre gli 80 miliardi annui, con un picco di 89,5 tra il quarto trimestre del 2021 e il terzo del 2022.

Per dare un’idea della dimensione dell’operazione, solo 9 società nel mondo hanno una capitalizzazione di mercato superiore a 600 miliardi. Una quantità pari al PIL di paesi come Svezia e Belgio. Ovvero, circa un quarto del debito pubblico italiano. Questi restano confronti tra grandezze diverse, dirà qualcuno. Vero. E allora diciamo che quei soldi sarebbero bastati ad Apple per comprarsi negli anni, una dopo l’altra, TUTTE le società appartenenti al FTSE MIB, il listino principale del mercato italiano. Da Enel e Ferrari a Saipem ed Iveco. Per fortuna dei suoi azionisti, la mela ha optato per investirli in modo migliore.

Le Azioni Ritirate

III) Apple - Azioni in Circolazione ed Azioni Ritirate

In 10 anni, Apple ha ricomprato oltre 10,6 miliardi di azioni proprie, quasi il 5% delle azioni in circolazione ogni anno. Così facendo, ha ridotto le azioni in circolazione del 38,7%. Da 25,88 a 15,85 miliardi. Per fare altri confronti, basti pensare che all’inizio di questi 10 anni di buybacks, Apple aveva una capitalizzazione di mercato di 419 miliardi di dollari. Ancora a fine 2016, solo 6 anni e mezzo fa, si attestava poco oltre i 600 miliardi di dollari. Ciò significa che se gli investitori negli anni non si fossero accorti della drastica sottovalutazione delle azioni e non avessero preso atto della portata del programma di remunerazione, Apple avrebbe potuto ricomprare tutto il circolante e de facto togliersi dal mercato.

L’Effetto Buyback

IV) Apple - Variazione Percentuale degli Utili Per Azione Anno su Anno

L'”iPhone maker” deve il suo successo soprattutto all’appeal dei suoi prodotti e all’insostuibilità dell’ecosistema creato e dei servizi che offre al suo interno. Allo stesso tempo, i buybacks degli ultimi 10 anni sono serviti ad ottenere una crescita costante e ancor più elevata degli utili per azione. Inoltre, hanno supportato l’incremento della dimensione della fetta di torta destinata ad ogni azionista in diversi periodi coincidenti a congiunture economiche avverse. Quando da soli non sono bastati, ne hanno comunque calmierato l’effetto.

L’Effetto sugli Utili

V) Apple - Utili per Azione, Ultimi 12 Mesi

In 10 anni di buybacks, gli utili per azione di Apple sono cresciuti al 15,29% annuo. Senza riacquisti, sarebbero cresciuti al 9,94% annuo. La differenza per annum del 5,35% produce un valore finale maggiorato del 65% tra uno scenario e l’altro. Potere del tasso di interesse composto.

Infatti, grazie ai buybacks, gli utili per azione di Apple sono oggi pari a 5,89$. Senza, cioè mantenendo costante il numero di azioni del marzo 2013, sarebbero stati pari a 3,57$.

Considerando il punto di partenza, gli 1,41$ del primo trimestre 2013, possiamo dire che il 51,8% (2,32$) della crescita degli utili per azione attribuibile ai buybacks. Contro il 48,2% (2,16$) attribuibile alla crescita organica dovuta ad aumento dei ricavi e miglioramento dei margini di profitto.

Il Prezzo di mercato

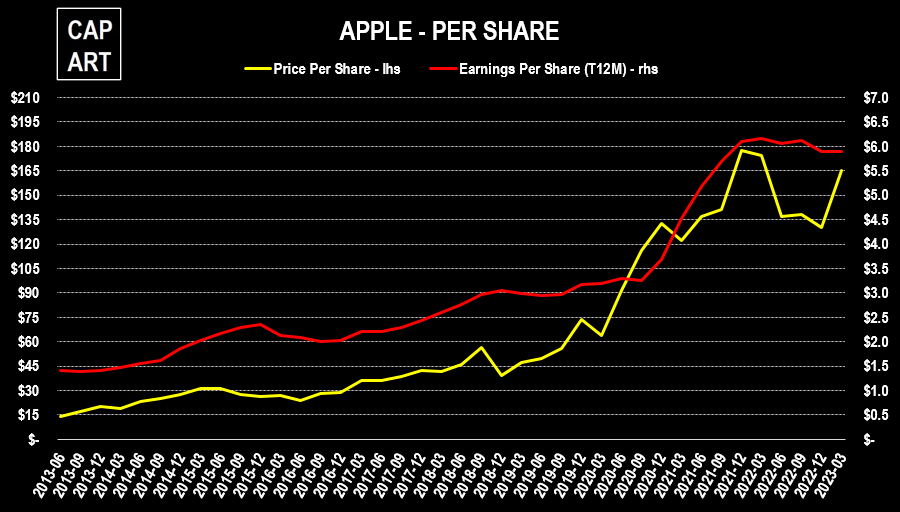

VI) Apple - Prezzo per Azione VS Utili per Azione

Tra analisi tecnica, analisi fondamentale e discussione sul contesto macroeconomico e livello dei tassi di interesse è facile perdere di vista quello che è il primo driver dei prezzi azionari: gli utili per azione.

Nel lungo periodo, i flussi di cassa liberi e gli utili per azione sono ciò che conta. Grazie ai buybacks, con ogni anno che passa gli utili vanno divisi per un numero di azioni circolanti in continua diminuzione. Quelli che decidono di vendere ad Apple le proprie quote escono dal sistema. Chi resta vede la sua partecipazione nel business ingrandirsi senza averla direttamente incrementata acquistando nuove azioni.

In 10 anni, gli utili per azione di Apple sono cresciuti del 320%. Il valore di una singola azione è cresciuto del 1100%. A cosa si deve una simil discrepanza? Il rapporto tra prezzo e utile per azione è passato da 10 nel giugno 2013 ai 28 del marzo 2023. Forse le azioni di Apple sono un po’ sopravvalutate oggi. Di sicuro, e col senno di poi, erano parecchio sottovalutate 10 anni fa.

Facciamo un piccolo esercizio ipotetico. Poniamo in maniera arbitraria che il giusto multiplo tra prezzi e utili sia una via di mezzo tra 10 e 28. Quindi, 19. A questo livello, il valore “corretto” di un’azione di Apple a marzo avrebbe dovuto essere circa 112$. Ipotizziamo che per i prossimi 10 anni il rapporto resti fisso a 19, che gli utili non crescano più e che i buybacks restino costanti. In questo scenario, in 10 anni, il numero di azioni circolanti si ridurrebbe di oltre il 40% rispetto ai valori odierni. Gli utili per azione crescerebbero del 70%. Il nostro esercizio non prevede un lasso di tempo breve. Tuttavia, aiuta a capire perchè gli investitori, guardando le cose in prospettiva, siano oggi disposti ad attribuire ad Apple una valutazione a premio.

I Dividendi

VII) Apple - Dividendi Totali Pagati negli ultimi 12 mesi

Una società grande e importante come Apple cerca di presentarsi come un investimento attraente per diverse tipologie di investitori. Per accontentare anche i cacciatori di cedole, oltre a esercitare riacquisti di azioni proprie, paga dividendi trimestralmente.

Come tante società dell’S&P 500, Apple mira a incrementare i dividendi per azione di anno in anno. Così, da 0,39$/azione a giungo 2013 siamo passati a 0,92$/azione a marzo di quest’anno. Un aumento del 136%! In dollari, la crescita è stata più limitata. Dai 10,3 miliardi del periodo Q3 2012 – Q2 2013 ai 14,9 di quello appena conclusosi a marzo. Dal 2018, l’obbiettivo non esplicitamente dichiarato dal management è mantenere l’esborso annuo per i dividendi tra i 14 e i 15 miliardi. I buybacks rendono possibile fare ambedue le cose. Infatti mentre le cedole crescono si riduce il numero di azioni circolanti su cui vanno pagate.

Apple vuole continuare a pagare dividendi. Allo stesso tempo, vuole mantenere flessibilità e non trasformarsi in un gigante dai piedi d’argilla che per adempiere al desiderio di una parte degli azionisti smette di investire in se stesso e rinuncia a reinventarsi quando conveniente.

Altri 100 di Questi Anni!

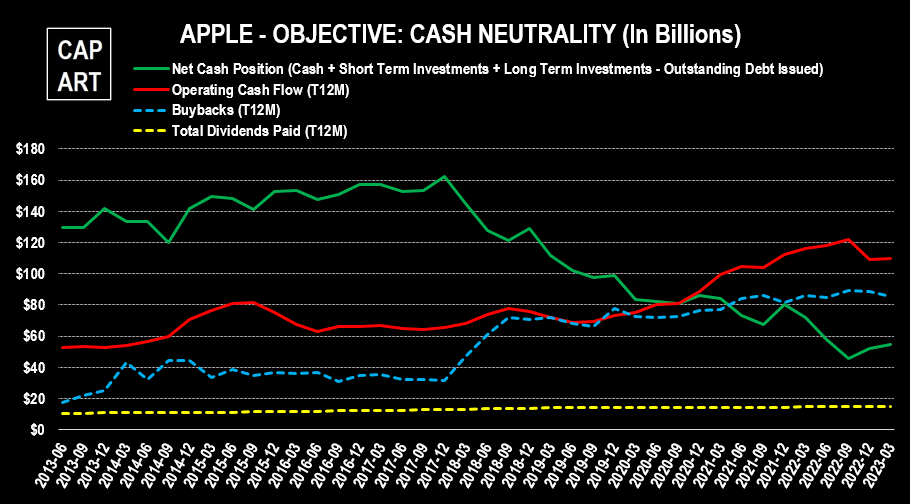

VIII) Apple e la Ricerca della "Cash Neutrality"

Qual è l’endgame per Apple? Fin quando potrà continuare questa politica di riacquisto di azioni proprie così remunerativa per gli azionisti? Il piano è stato tracciato dal suo CFO Luca Maestri nel 2018. L’obbiettivo finale è raggiungere la “cash neutrality”. Id est, una posizione finanziaria netta neutra, dove tutta la liquidità a disposizione è messa in gioco in favore degli azionisti.

La montagna di contante a disposizione ha toccato un picco oltre 162 miliardi di dollari nel dicembre 2017. A marzo di quest’anno si attestava a circa 55. Tuttavia, nel frattempo i flussi di cassa operativi sono raddoppiati e si attestano oramai stabilmente oltre i 100 miliardi di dollari annui. Abbastanza per finanziare sia il programma di buybacks sia per pagare i dividendi. E qualcosa avanza ancora. Negli ultimi trimestri, Apple ne ha approfittato per ridurre la propria posizione debitoria (figura I).

Al ritmo attuale di 90 miliardi l’anno, Apple potrebbe andare avanti con i riacquisti per decadi a venire. Negli ultimi due anni, la scelta di lasciare invariato il programma si è rivelata conservativa. Dovuta più alle incertezze economiche del breve periodo che non alla mancanza di disponibilità. Con uno sguardo ai prossimi anni, a meno di uno stravolgimento improbabile (ma non impossibile) dei costumi, per ottenere la cash neutrality, l’ammontare dei buybacks dovrà crescere.

Quanto ci vorrà? Vedremo. Di sicuro, la mela dalle uova d’oro non ha intenzione di fermarsi qui.