A Quando la Recessione?

In un articolo di circa un anno fa, mi interrogai riguardo alla repentina impennata dei prezzi dei carburanti e se avrebbe finito per causare una recessione tra Europa e Stati Uniti nella seconda metà dell’anno. Non solo ciò negli ultimi 12 mesi non è accaduto. Bensì, le proiezioni di crescita sono tornate a salire! Eppure, il finale di questo ciclo economico, iniziato dopo il breve ma intenso momento di panico del 2020, sembra già scritto da quando le banche centrali hanno ripreso ad alzare i tassi di interesse. Ma quando arriva la recessione?

Dallo scorso anno, tante cose sono cambiate. L’inflazione elevata persiste, ma preoccupa meno, visto il trend al ribasso. O più semplicemente, è la nuova normalità (per almeno tre generazioni) a cui ci stiamo abituando. Quindi, situazione che non sorprende o spaventa più. Inoltre, sono di buon auspicio i recenti crolli nei prezzi delle materie prime, del gas e dei prezzi dell’elettricità. Non siamo ancora ai livelli pre-Covid ma ci stiamo avvicinando. Infine, l’euro si è rafforzato e il dollaro si è indebolito. Così facendo, il primo ha alleviato gli oneri degli import di idrocarburi per le economie del vecchio continente. Il secondo sta dando una spintarella inattesa agli utili delle mega multinazionali americane.

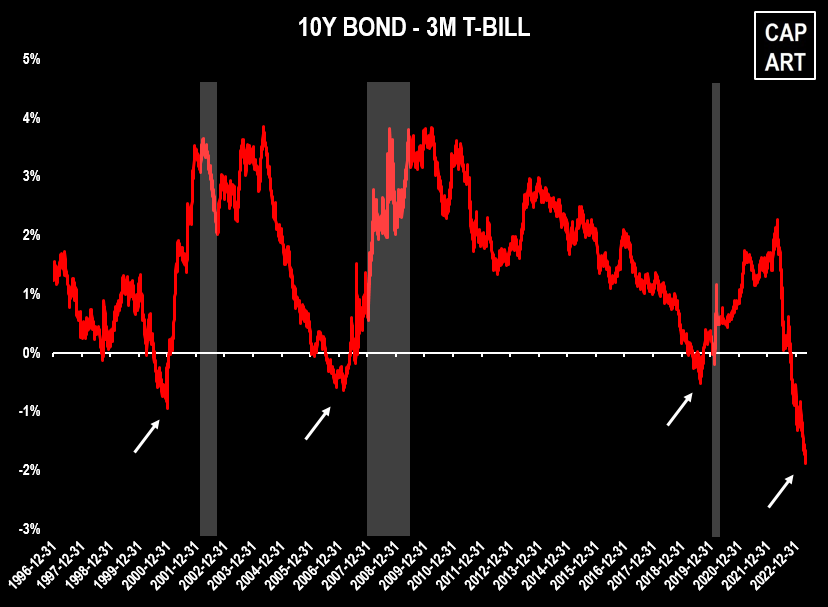

L’Inversione della Curva

Per cercare di dare una risposta alla nostra domanda, non vi è modo migliore che osservare l’andamento della differenza tra i tassi di finanziamento nel lungo periodo (10 anni) e quelli a breve (3 mesi). I primi stabiliti dal mercato in base alle aspettative di crescita nominale, i secondi determinati dalle politiche dei tassi della Federal Reserve.

Nei periodi in cui la differenza tra i due è negativa, si dice che la curva dei tassi è invertita. A rigor di logica, più è lungo il periodo per cui si presta del denaro, più aumenta il rischio di insolvenza della controparte e quindi più alto sarà il tasso richiesto per prestarlo. Quando la curva è invertita, tuttavia, avviene il contrario. I partecipanti sui mercati finanziari percepiscono la precarietà della situazione economica nel breve periodo. Quindi, richiedono una remunerazione maggiore per i prestiti a breve termine, ritenendo il rischio maggiore nell’immediato futuro piuttosto che in quello remoto.

Questo indicatore ha anticipato le ultime 8 recessioni dagli anni ’70 ad oggi. C’è chi giura che senza l’arrivo della pandemia, il segnale dato dall’inversione avrebbe fallito nel 2019. Poco importa, dato che per saperlo dobbiamo attendere che l’umanità scopra come fare a viaggiare attraverso universi paralleli.

My Name is Bond. Junk Bond.

L’inversione della curva è anche la situazione in cui ci troviamo anche oggi. Tuttavia, pur potendo affermare con un grado di confidenza abbastanza elevato che ci attende un periodo di recessione, non possiamo anticipare le tempistiche con cui ciò accadrà. Solitamente, bisogna attendere almeno altri due step intermedi. Il primo, che la curva dei tassi ritorni al suo stadio normale di non inversione. Il secondo, che il differenziale tra le obbligazioni IG (investment grade, quelle con un rating di credito elevato) e quelle HY (high yield, ovvero i cosiddetti junk bonds, con un livello di credito più basso) si impenni.

Anche qui l’intuizione logica è abbastanza semplice. Quando rallentano i consumi, l’inflazione frena e si rimandano gli investimenti, al fine di stimolare la creazione di credito la Fed taglierà i tassi di interesse, forzando la curva ad abbandonare il suo stadio di inversione. Inoltre, con l’economia vista in forte peggioramento, per concedere credito verso gli emittenti con rating creditizio subprime, verranno richiesti tassi decisamente più elevati. Al momento, non c’è alcuna evidenza riguardo la presenza di questi due step. Solo allora sapremo di essere in un periodo di recessione.

Le aziende non devono rifinanziarsi…per ora

Parlando di strumenti di debito, un altro elemento da considerare è il mix obbligazionario oggi in seno alle grandi aziende del nuovo continente. Nonostante oggi i tassi di interesse siano decisamente più elevati di qualche anno fa, queste hanno approfittato del periodo immediatamente successivo alla pandemia, quando i tassi d’interesse erano molto bassi, per finanziarsi a tasso fisso e su scadenze di lunga data.

Quindi, le società potrebbero andare avanti ancora per diversi anni senza aver bisogno di doversi rifinanziare a tassi più alti. Nel frattempo, il costo del denaro per loro resterà basso e minori saranno i flussi di cassa che dovranno destinare al rispetto degli obblighi verso i creditori. Al contempo, potrebbero decidere di ritardare eventuali licenziamenti o tagli agli investimenti, di fatto supportando occupazione e crescita economica.

Un elemento che fa pensare che l’arrivo della recessione potrebbe essere più distante nel tempo di quanto non si sia creduto negli ultimi mesi. Certamente, il momento in cui si dovranno rifinanziare prima o poi arriverà e sarà interessante capire il contesto macroeconomico allora.

Va detto che un limite di quest’osservazione è che riguardo a società di medio/piccole dimensione e non quotate è più difficile reperire dati e informazioni e non è detto che troveremmo una situazione attigua.

Dove va il mercato nel frattempo?

Anche se una recessione economica fosse all’orizzonte nella seconda metà dell’anno, nel 2024, o addirittura nel 2025 o addirittura nel 2026 (e così via, di addirittura in addirittura), ciò non ci aiuterebbe a comprendere meglio quanto accadrà sui mercati azionari.

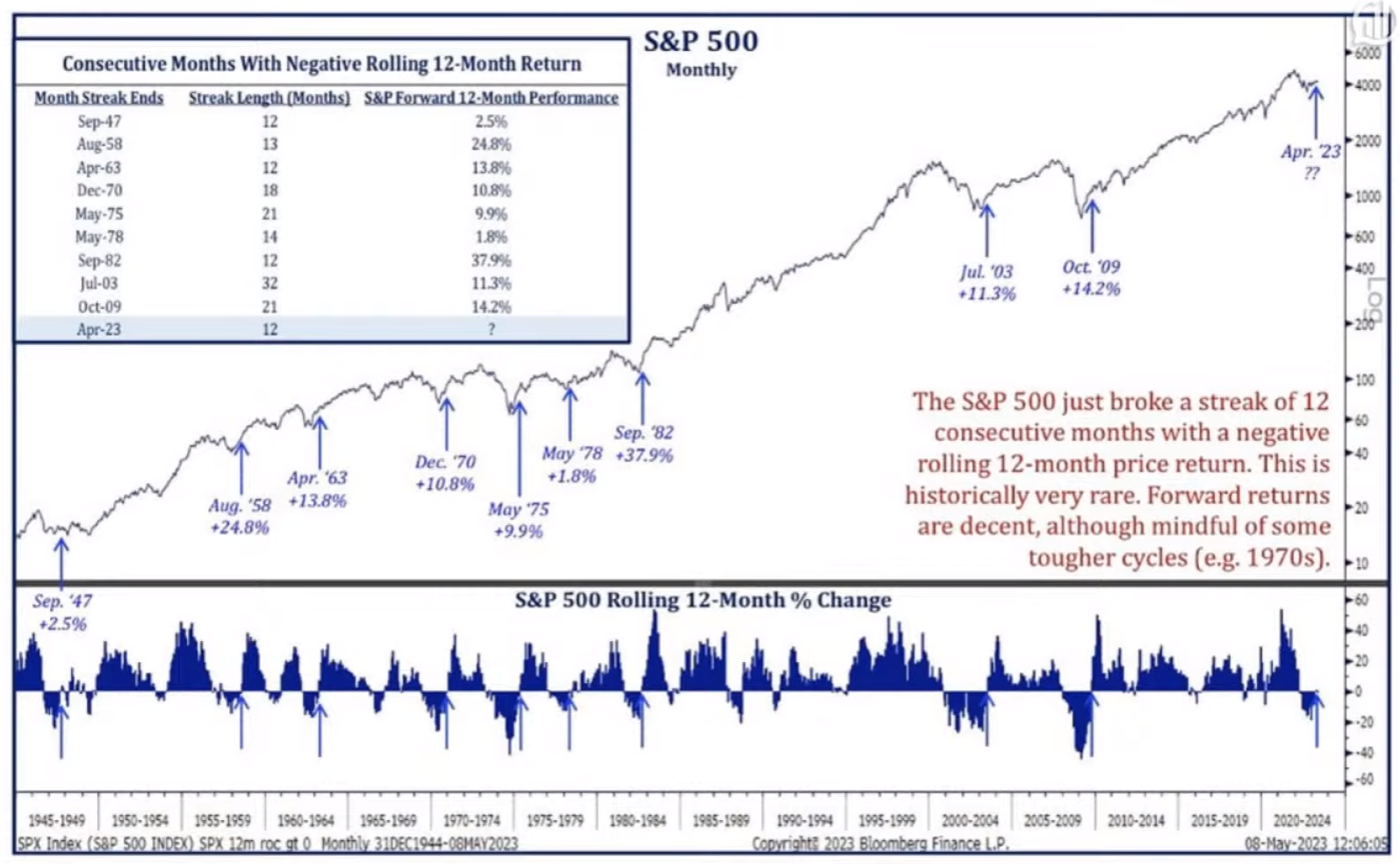

In questa immagine, riporto uno dei tanti “event studies” che vengono fatti al fine di capire come si è comportato l’S&P 500 in momenti passati simili. Dal secondo dopoguerra, ogni volta che i rendimenti annuali sono stati negativi per almeno 12 mesi consecutivi, i rendimenti futuri, sempre a 12 mesi, sono sempre stati positivi. Nulla di scientifico. Anzi, risultati come quelli che si evincono da questo grafico sono validi solo fin quando non vengono smentiti. Allo stesso tempo, ci aiuta a capire come dopo periodi negativi particolarmente prolungati, i rischi al ribasso tendono ad essere sopravvalutati. E, tendenzialmente, i mercati prosperano di fronte alla scalata del muro delle preoccupazioni.

E quindi, a quando la recessione? Pur pronosticando che ci sarà, resta impossibile determinarne le tempistiche. Ai posteri l’onere di spiegare il come ci saremo arrivati. Nel frattempo, la cosa migliore da fare è quella più semplice. Seguire il piano di investimento che ci si è prefissati. In maniera disciplinata e senza paura.

Leggi anche:

Qualcosa si Rompe

Potrebbe anche piacerti:

Recessione in vista col Caro-Benzina?

12 Marzo 2022