Qualcosa si Rompe

Nel marzo del 2022, la Fed ha cominciato un ciclo di restringimento delle condizioni finanziarie al fine di combattere l’inaspettata spinta inflattiva del post-Covid. Questo ciclo è stato rappresentato da rialzi dei tassi continui e massicci. Un anno dopo, il Fed Fund Rate è al 4,75%. Un tale aumento, in soli 12 mesi, non si osservava da oltre 40 anni. Inoltre, in questa occasione il punto di partenza era lo 0%. Cosa che ha reso il passaggio da politica monetaria ultra-accomodante ad ultra-restrittiva ancor più brusco.

12 mesi. Questa la risposta alla domanda che tanti si sono posti di fronte alle decisioni della Federal Reserve su quanto tempo ci sarebbe voluto prima che si rompesse qualcosa all’interno del sistema finanziario. La settimana scorsa qualcosa si è rotto. Il mondo ha fatto la conoscenza con SVB, Silicon Valley Bank. Una banca americana di medio/grandi dimensioni che nel giro di 3 giorni è passata da essere punto di riferimento globale del Venture Capital a vittima del primo bank-run dell’era digitale. Ma come si è arrivati al fallimento della Silicon Valley Bank? Andiamo con ordine.

Il Boom del Venture Capital

Come per le società di BubbleLand, l’inizio della fine per SVB comincia con l’arrivo della pandemia nel marzo 2020. Per supportare la crescita economica e mantenere la stabilità finanziaria, la Fed vara manovre di politica monetaria ultra-accomodanti. In particolare, le società di Venture Capital (VC) riescono a raccogliere montagne di liquidità e inondano le startup di finanziamenti per svariati miliardi di dollari. E cosa fanno tutte queste aziende con una quantità di denaro assai in eccesso delle loro necessità? Li depositano in banca. L’effetto gregge fa il resto: nel mondo dei VC della Silicon Valley tutti conoscono tutti, abitano le stesse zone dell’alta California, frequentano gli stessi locali e ristoranti e si copiano e suggeriscono a vicenda le scelte di natura finanziaria. E così la maggior parte di essi consigliano alle startup da loro finanziate di depositare la liquidità in eccesso presso un istituto di riferimento: la Silicon Valley Bank.

Si Gonfiano i Depositi

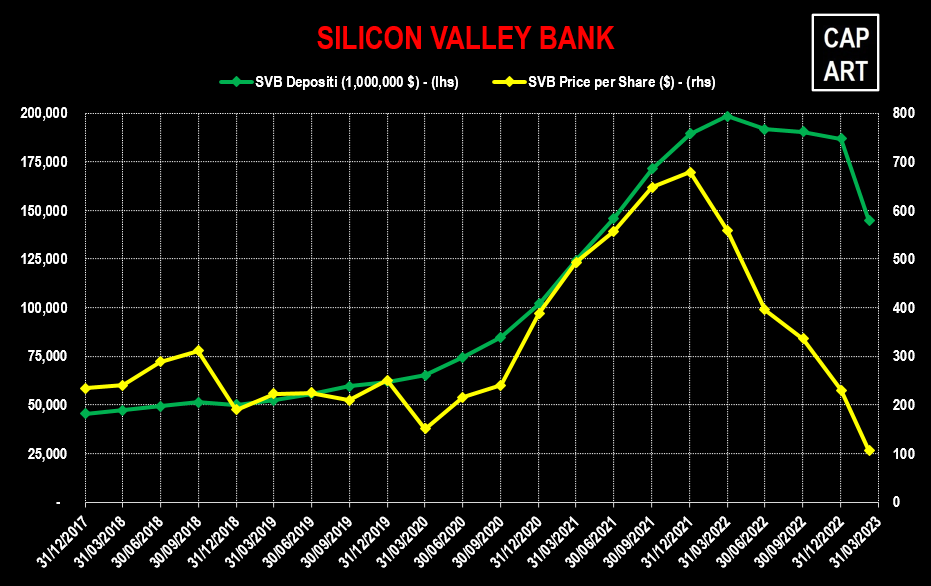

Dal primo trimestre del 2020 al primo trimestre del 2022, i depositi in SVB crescono da quasi 62 a oltre 198 miliardi di dollari. In 2 anni, la banca triplica la sua base e raccoglie oltre 2 volte quanto aveva raccolto in tutta la sua esistenza dal 1983 al 2020. In cosa consiste l’attività bancaria? Detenere depositi per i clienti (che sono per la banca una passività) ed erogare prestiti ad altri clienti (attività). Tuttavia, la maggior parte dei clienti di SVB sono proprio le startup della Silicon Valley. Tra 2020 e 2021, queste sono talmente piene di liquidità che SVB riesce a creare nuovi prestiti solamente a un settimo della velocità con cui accumula nuovi depositi. Così, a fine 2021, SVB si ritrova con un surplus di risorse da investire per circa 100 miliardi di dollari. Il mercato monetario rende lo 0% e i dirigenti decidono quindi di investirne la maggior parte in un portafoglio di MBS e US Treasuries (obbligazioni statali americane) con scadenza decennale al rendimento medio dell’1,7%.

AFS vs HTM

Vale la pena spendere due righe sulla differenza che esiste tra attività AFS – Available For Sale (disponibili alla vendita) e HTM – Held to Maturity (detenuti fino a scadenza). Secondo il regolatore americano, una banca, in base ai propri piani strategici di allocazione del capitale, può scegliere di classificare gli asset detenuti come AFS o come HTM. Di base, quelli a breve scadenza vengono classificati come AFS, quelli a scadenza lontana come HTM. Dal punto di vista contabile, gli asset AFS vengono valutati secondo il principio del Fair Value: ad ogni data di bilancio, il prezzo corrente di mercato determina il valore della posizione. E, quindi, anche un’eventuale profitto o perdita di periodo. Diversamente, il principio per la valutazione degli HTM è quello del costo ammortizzato. In questo caso, il valore degli asset è predeterminato e guadagni o perdite non vengono riconosciuti a bilancio a meno che non avvenga una cessione del portafoglio.

A fine 2022, SVB detiene circa 91 miliardi di dollari in titoli HTM e 26 in titoli AFS.

2023: Il Bank Run digitale

Arriviamo così a inizio marzo 2023. Dall’inizio del ciclo di restringimento delle condizioni finanziarie è oramai passato un anno. Le aspettative del mercato sono cambiate e i rendimenti obbligazionari si sono alzati parecchio. Circa 200 punti base sul decennale americano. Per la relazione inversa tra rendimento e prezzo i corsi obbligazionari sono scesi. Intanto, le centinaia di startup con un conto presso la SVB continuano ad essere non redditizie e bruciano liquidità velocemente. Per esse, reperire finanziamenti da parte di fondi di VC è diventato difficile e non hanno altra scelta se non quella di attingere in maniera cospicua dai propri depositi. I prelievi continuano e per far fronte ai suoi obblighi, giovedì 9 marzo SVB è costretta a vendere 21 miliardi di titoli AFS incorrendo in una perdita di 1,8 miliardi. Allo stesso tempo annuncia un aumento di capitale per 2,25 miliardi per coprire il buco creatosi.

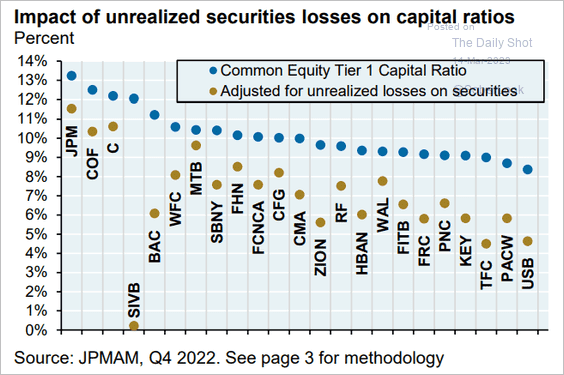

Improvvisamente, diventa chiaro a tutti che se i prelievi dovessero continuare, SVB sarebbe costretta a vendere il suo portafoglio HTM, quello per cui a livello contabile non avevano dovuto segnalare le perdite irrealizzate. Dovessero realizzarle, ammonterebbero ora a 16 miliardi di dollari. Un valore maggiore non solo dell’aumento di capitale proposto ma anche del valore di mercato dell’intera banca di circa 12 miliardi.

Va da sé che l’idea dell’aumento di capitale non trova sottoscrittori e che i VC, vedendo il pericolo di un vuoto di liquidità e solvibilità da parte della banca, incoraggiano i propri clienti a ritirare i depositi da SVB il più in fretta possibile. Il bank-run è cominciato ed è ormai inarrestabile. Nel giro di poche ore, nella sola giornata di giovedì arrivano richieste di prelievi per oltre 42 miliardi di dollari. Il giorno dopo, Fed e FDIC sono costrette a chiudere le operazioni della banca. E, nel weekend, per evitare una nuova crisi bancaria, a garantire tutti i depositi non assicurati di SVB. Il 94% del totale. 152 miliardi di dollari.

Esame di Finanza 101 – SVB: Bocciata!

Come si è scatenato il terremoto, i media si sono subiti lanciati nel produrre i titoli e gli articoli più inopportuni. Lo spettro di Lehman Brothers è stato subito richiamato alla memoria. Altri hanno preferito puntare il dito contro una regolamentazione bancaria permissiva. Focalizzata dalla GFC troppo sul rischio di credito e troppo poco su altri rischi. Certo, qualcosa si potrebbe dire sul perchè i portafogli HTM non vengano valutati al Fair Value. Allo stesso tempo, il contradditorio farebbe notare che ciò comporterebbe dei risultati trimestrali volatili e requisiti di capitale improponibili. Inoltre, che alla fine i rischi corsi da SVB nel detenere un portafoglio HTM mastodontico e una clientela non diversificata erano elementi sotto gli occhi di tutti.

Ad ogni modo, dare la colpa solo all’assenza di regolamentazioni più stringenti è una visione miope della situazione. Il crollo di SVB non è un caso di scritture contabili nascoste, di sovraesposizione a strumenti derivati tossici o di utilizzo eccessivo della leva finanziaria. Semplicemente, sono stati commessi degli errori incredibili nella gestione del rischio. E, non sorprende più di tanto, scoprire che SVB era senza CRO (Chief Risk Officer) da più di 8 mesi.

I 3 Errori

- Disallineamento tra durata delle attività e delle passività. Le passività della banca, i depositi, devono essere disponibili per i clienti in ogni momento. La maggior parte dell’attivo corrispondente, nel caso di SVB era investito in titoli con scadenza a 10+ anni. In presenza di un panico bancario, una situazione non ideale.

- Assenza di copertura sul rischio di tasso di interesse. SVB aveva una copertura del rischio di tasso quasi del tutto assente, nonostante avesse acquisito un enorme portafoglio significativamente esposto a questo rischio in un momento in cui i tassi di interesse di riferimento stavano allo 0%.

- “Stay calm and support us”. Così SVB si è rivolta ai suoi clienti prima ancora di cercare di risolvere la situazione tramite un aumento di capitale. Un messaggio del genere è codice rosso per “scappate finchè siete in tempo”. Ha infatti creato un dilemma nella mente della sua clientela. Dallo spostare i depositi non assicurati altrove non avrebbe avuto nulla da perdere. Dal mantenerli in SVB, sì.

Lo svolgersi degli eventi ha necessitato come requisito la presenza di tutti e tre questi errori. Una combinazione di solo due di essi non sarebbe stata sufficiente a mandare la Silicon Valley Bank a gambe all’aria.

Titoli Bancari? No, grazie!

Il settore bancario, come abbiamo già imparato 15 anni fa durante la GFC, è altamente interconnesso. Se arriva una pandemia, vengono de-facto chiusi gli aeroporti e nessuno può volare, tutte le compagnie aeree vanno male. Ma il fatto che Lufthansa abbia problemi dovuti a uno scenario economico avverso non fa andare peggio Iberia o KLM.

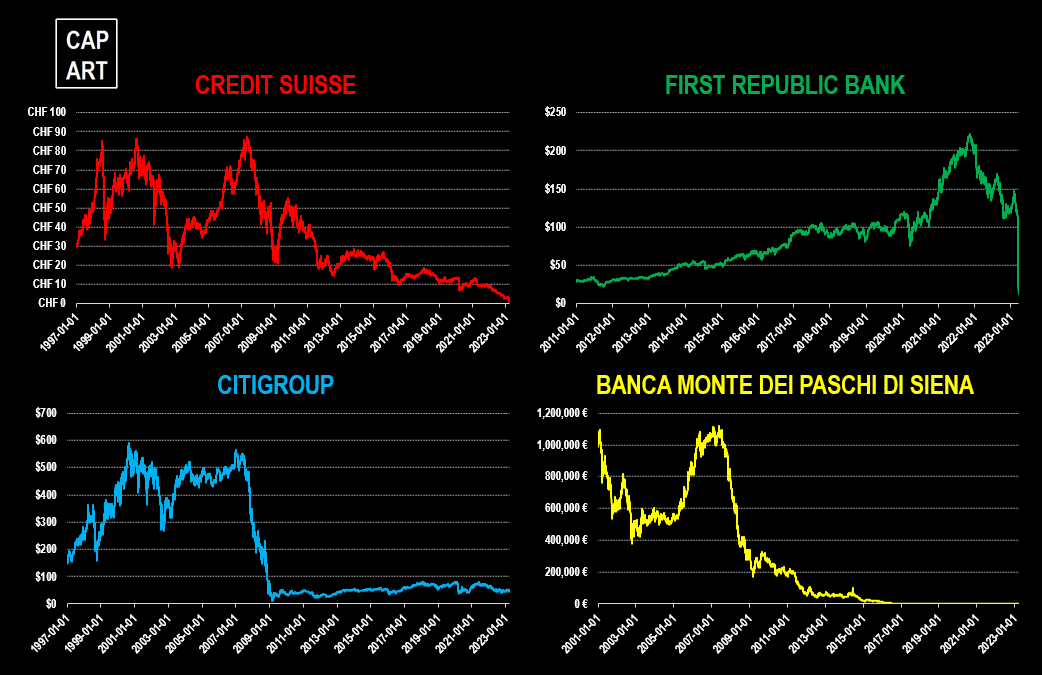

Invece, se l’istituto creditizio XYZ (SVB, o Credit Suisse, Deutsche Bank, Banca Monte dei Paschi di Siena, Citigroup, Lehman Brothers e via dicendo) entra in un periodo di stress, tutti coloro che hanno XYZ come controparte ovvero che sono esposti per liquidità, depositi e titoli con XYZ rischiano qualcosa. E di rimando, tutti gli altri istituti bancari che hanno rapporti con quelli che hanno rapporti diretti con XYZ. E via dicendo. In un settore interconnesso e in un mondo globalizzato, la crisi di un istituto può creare e intensificare problemi negli altri.

Storicamente, le banche sono un pessimo investimento. Dall’inizio del secolo scorso, in aggregato hanno fatto profitti quasi ogni trimestre. Tuttavia, nelle poche circostanze in cui hanno avuto perdite hanno perso molto di più di quanto guadagnato in tutti gli altri periodi.

La regola del pollice per i risparmiatori dovrebbe essere quella di stare alla larga dagli investimenti in istituti bancari. Non mi nascondo dall’ammettere che gli istituti selezionati per l’immagine di questa sezione sono stati scelti ad-hoc. Allo stesso tempo, vi invito a verificare l’andamento storico di altri istituti bancari, più o meno noti. Troverete delle somiglianze con quelli qui rappresentati. È innegabile che esistono anche banche di grande successo. Fino ad oggi, quantomeno. Basti dare uno sguardo a quanto sta accadendo con First Republic Bank. Fino a due settimane fa, un fiore all’occhiello del settore bancario americano. Un titolo che, in 12 anni, aveva sestuplicato l’investimento dei suoi sottoscrittori originali. E che nelle ultime 10 sedute ha dilapidato tutto il valore creato. E oltre.

Leggi anche:

Tabella dei Rendimenti (2022)

Potrebbe anche piacerti:

Consigli per Zuckerberg

18 Aprile 2022

Rotazione Rialzista

27 Settembre 2024