Mancano solo due mesi alla fine del 2022. Salvo un super rally di Babbo Natale, quest’anno finirà nei libri di storia come uno dei peggiori di sempre per i mercati finanziari. È assente lo scalpore mediatico del 2008, con i media più concentrati a vendere paura altrove. Tuttavia, per certi versi, è sinora stato un anno peggiore di quello della GFC. Oggi, voglio presentare due diverse prospettive con cui possiamo approcciare i mercati in un momento del genere.

La Teoria del Prospetto

Nel mondo dei mercati, i rendimenti degli strumenti finanziari non sono la sola cosa ad essere asimmetrica. Lo sono infatti, anche le reazioni di noi esseri umani. Nella Teoria del Prospetto, gli psicologi israeliani D. Kahneman e A. Tversky descrivono come gli individui valutano le loro prospettive di perdita e di guadagno in modo asimmetrico. Il piacere provocato da un guadagno è inferiore alla delusione causata da una perdita di uguale entità. Ciò deriva dall’avversione alle perdite (loss aversion): gli individui sono più motivati dal cercare di evitare una perdita piuttosto che dal realizzare un guadagno. Inoltre, presentare loro delle opzioni di scelta come guadagni piuttosto che come perdite, li spinge verso decisioni antitetiche.

Sembra un controsenso, ma basti pensare al comportamento della stragrande maggioranza dei “traders”: prendono profitto per pochi spicci, evitando il rischio ma allo stesso tempo mediano al ribasso all’infinito pur di non accettare una perdita in un investimento.

Senza voler entrare troppo in ragionamenti complessi di comportamentismo, voglio qui semplicemente rimarcare come due diverse prospettive possano coesistere nella mente delle persone. Basandomi su un’analisi di quello che sta succedendo sui mercati finanziari quest’anno, ecco a voi il bicchiere mezzo vuoto e il bicchiere mezzo pieno. Due visioni non alternative, bensì complementari.

(per chi volesse approfondire sulla Teoria del Prospetto, consiglio “The Undoing Project” di Michael Lewis)

Il Bicchiere Mezzo Vuoto

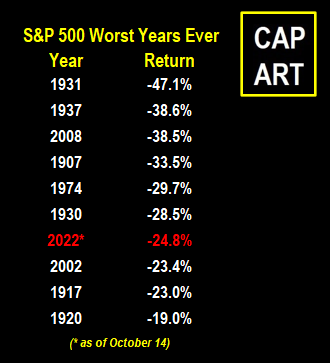

Il rendimento dell’S&P 500, quest’anno, è stato (finora) del -25% circa. Si tratta del settimo anno peggiore dall’inizio del secolo scorso ad oggi.

Dal 14 ottobre dello scorso anno l’indice è sceso del -21,5%. Ciò lo pone nel sesto percentile della distribuzione dei rendimenti a 1 anno. Id est, considerati tutti i periodi di 12 mesi degli ultimi 122 anni, l’indice ha avuto un rendimento peggiore solo nel 6% dei casi. Potremmo andare verso percentili anche inferiori, si dirà. Vero. Ma anche verso migliori lidi.

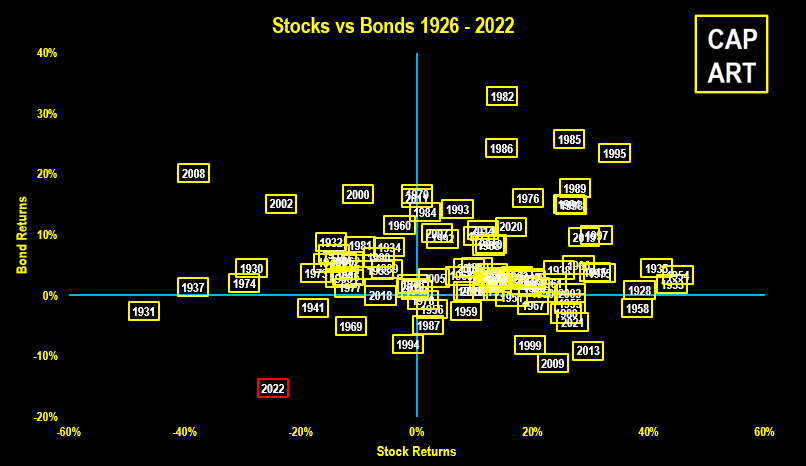

Il 2022 non è un annus horribilis solo per il mercato azionario. Lo è anche per l’obbligazionario. Di solito gli anni peggiori coincidono con periodi di condizioni economiche deboli. Durante questi ultimi le prospettive di crescita calano e, con esse, inflazione e rendimenti dei titoli di stato (spingendo in alto i prezzi). Tuttavia, la battaglia odierna della Fed contro l’inflazione “appiccicosa” non lascia scampo alle obbligazioni, che stanno facendo registrare la performance peggiore dal 1926 ad oggi. In concomitanza con la sesta peggiore per l’azionario nello stesso periodo. Ecco spiegato perché nell’introduzione ho menzionato che quest’anno è addirittura peggiore del 2008. Basti pensare che in termini reali, ovvero aggiustandone il rendimento per tenere conto dell’inflazione, la popolare strategia 60/40 sta facendo registrare la peggior performance di sempre. People are feeling the pain.

Da questi dati emerge un’immagine cupa. Ma ogni dato proposto finora può anche essere presentato tramite una diversa prospettiva.

Il Bicchiere Mezzo Pieno

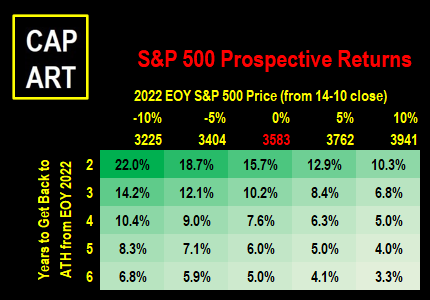

Se l’anno finisse oggi, l’S&P chiuderebbe il 2022 a 3583 punti indice. Per ritornare al livello della sua massima chiusura, 4796, dovrà salire all’incirca del 34%. Se ci mettese fino alla fine del 2026, il rendimento annualizzato sarebbe del 7,6%. Considerando un dividend yield del 2%, lo stesso si avvicinerebbe al 10%! E se anche dovessimo essere di fronte a un nuovo “decennio perduto”, e ci volessero altri sei anni per rivedere i livelli del 2021, staremmo parlando di un rendimento del 5%. 7% tenendo conto dei dividendi. Questi dati non devono essere scambiati per delle proiezioni. Nè tantomeno suggerire che non ci saranno ulteriori ribassi. Tuttavia, ciò accadrà: quanto più il mercato scende, tanto più migliorano i profili dei rendimenti futuri.

Se è vero che il rendimento a 1 anno si trova nella coda sinistra della distribuzione, è altrettanto vero che il rendimento degli ultimi 10 anni è stato invece particolarmente positivo. Allargare l’orizzonte temporale serve per ricordarci dellastrada già percorsa. Non è stato tutto facile come sembra: negli ultimi 10 anni abbiamo avuto 3 correzioni superiori al 10%, 1 del 20%, il Covid crash e l’attuale mercato orso. Ma, nonostante tutto ciò, un rendimento annualizzato del 10%.

Infine, le obbligazioni. L’altra faccia della medaglia del crollo delle quotazioni dei Bonds, Bunds, Bonos, Btps e via dicendo è che gli investitori hanno finalmente una alternativa all’azionario per dove allocare le proprie risorse. Ildecennale americano rende oltre il 4%, quello italiano quasi il 5%. E in alcuni casi anche di più su scadenze più brevi. Qualcuno obietterà che con tassi d’inflazione superiori all’8% questi rendimenti non sono poi così allettanti. In realtà, i tassi di interesse reali, misurati come il quoziente tra i tassi di interesse nominali e le aspettative di inflazione sono ai massimi livelli del periodo post-GFC.

Come presentato in quest’articolo ci sono valide ragioni sia per avere una visione negativa dell’andamento dei mercati finanziari nel 2022, sia per averne una positiva. Quando entriamo in stretto contatto con una delle due prospettive, siamo spinti a ignorare che ne esiste un contraltare. Tenerlo bene a mente è importante, al fine di evitare di prendere decisioni istintive, irrazionali e controproducenti rispetto ai nostri obiettivi finanziari.