La Bolla dot-com del 2000 e Oggi

Durante il corso del 2021, da parte della stampa finanziaria (e non), non sono mancate prime pagine contraddistinte dal consueto pessimismo. Le narrative principali che ci hanno accompagnato nel corso dell’anno 2 p.C. (post Covid) hanno spaziato dalle preoccupazioni per l’aumento dei prezzi delle materie prime e quindi dell’inflazione sul potere di spesa dei consumatori ai timori per la crisi nelle catene di fornitura di semiconduttori e beni di consumo. E come non citare la Alpha, la Beta, la Gamma, la Delta, la Omicron e tutte le altre varianti del Covid? E l’incubo di nuovi lockdown globali?

Nonostante tutto ciò, la corsa al rialzo del mercato azionario, partita dai minimi di Marzo 2020, non accenna a fermarsi e non ha subito significative interruzioni.

E, di conseguenza, sono sempre di più gli investitori che sostengono che lo scenario attuale sia caratterizzato allo stesso tempo da divampante euforia e da mancanza di razionalità. E che rappresenta a tutti gli effetti un ripetersi della bolla dot-com di fine anni ’90.

Il CAPE

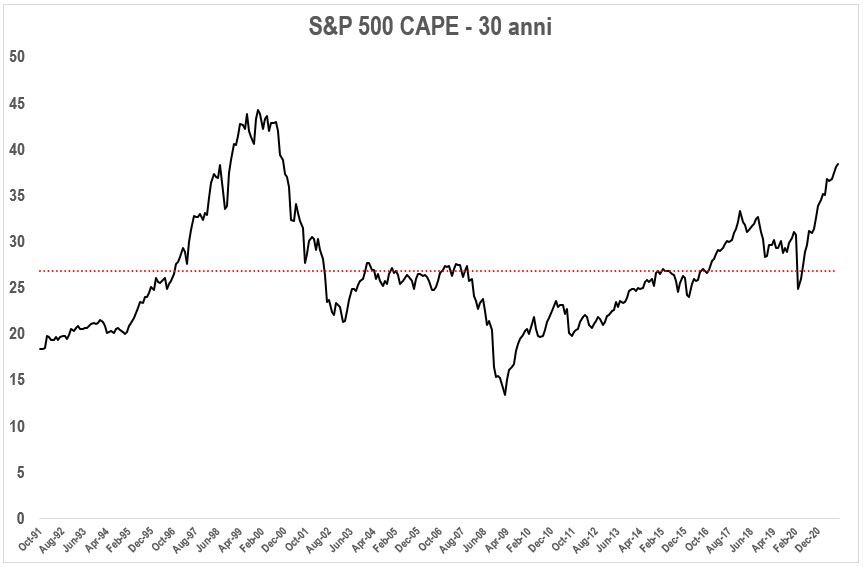

La ragione principale con cui viene motivata questa posizione è rappresentata dall’osservazione delle valutazioni azionarie. E di come i livelli raggiunti si sono osservati soltanto in una circostanza in passato, ovvero in concomitanza con la corsa della bolla dot-com verso la fine dello scorso millennio. La metrica più usata è un indicatore creato dal Professor Shiller di Yale: il CAPE (o P/E10). Questa misura è un’evoluzione del classico P/E ratio confrontando i prezzi azionari con la media degli utili degli ultimi 10 anni aggiustati per i diversi livelli di inflazione.

Come si vede dal grafico il CAPE dell’S&P500 oggi si attesta intorno a un livello di ∼38, valore raggiunto in passato solo intorno al 2000 e al di sopra del picco raggiunto nell’infausto 1929. Un valore così storicamente alto deve essere motivo di riflessione: la possibilità che il mercato nel prossimo futuro si riprenda una parte dei guadagni concessi nell’era p.C. è concreta e più alta di qualche trimestre fa. Uno scenario del genere, se di entità moderata, sarebbe perfino auspicabile e salutare per evitare che si creino degli eccessi. Inoltre, i ritorni impliciti attesi sono inferiori di quelli effettivi degli ultimi anni. Tuttavia, parlare di bolla speculativa pari alla dot-com sembra un’esagerazione dovuta più al sensazionalismo mediatico che non al vero stato delle cose.

Non ho certo la pretesa di sapere cosa riserva il futuro. Tengo solo a ricordare che parlare di bolla speculativa vuol dire segnalare un grosso distacco tra il valore fondamentale di un’attività, determinato dalla sua capacità di generare redditi in futuro, e il suo valore di mercato. E’ una cosa difficile da dimostrare, che è osservabile ex-post e che non viene segnalata ex-ante da un qualsiasi indicatore. Nemmeno da uno che ha già “funzionato” in passato (col senno di poi). A riguardo, vale la pena fare alcune osservazioni aggiuntive.

Una Misura che Guarda al Passato

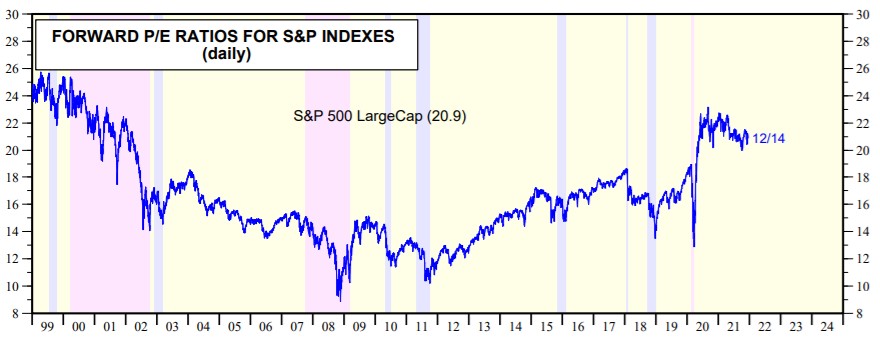

Una veloce occhiata al rapporto Prezzi/Utili Forward (cioè con gli utili attesi nei prossimi 12 mesi) mostra come nel 2021, nonostante gli importanti guadagni, si è osservata una contrazione dei multipli. Questo vuol dire che la ripresa dei corsi azionari dai minimi di Marzo 2020 è dovuta soprattutto a un rimbalzo dei profitti. Gli utili, infatti, son cresciuti ancor più velocemente dei prezzi. E le aspettative per il prossimo anno restano ottime, nonostante il muro di negatività.

La media storica

Inoltre, ha davvero senso continuare a paragonare i valori del CAPE con una media che prende in considerazione un periodo storico di oltre 100 anni? “Questa volta è diverso” è una frase pericolosa da pronunciare e da credere. Allo stesso tempo, risulta difficile ignorare che il CAPE si attesta al di sopra della media storica di lunghissimo periodo quasi ininterrottamente da 30 anni. E le ultime 3 decadi non sono state né monotone né monotematiche. Bensì, hanno visto l’alternarsi di momenti molto diversi tra loro: dalla caduta dell’LTCM nel 1998 allo scoppio della bolla dot-com del 2000; dal crollo epocale del 2008 al mercato toro più lungo di sempre dal 2009 al 2020. Possiamo permetterci di ignorare un lasso di tempo così lungo e fare finta che non ci sia davvero qualcosa di diverso nell’ecosistema? E l’immagine dipinta quando si tiene conto solo degli ultimi 30 anni è ben diversa: gli eccessi nelle valutazioni risultano, numericamente e a colpo d’occhio, molto meno accentuati.

I Tassi di Interesse

Uno dei trend che ha caratterizzato gli ultimi 30 anni è la discesa dei tassi di rendimento obbligazionari. Questo punto mette in evidenza una differenza chiave tra il 2000 ed il 2021. Oggi, il rendimento decennale dei Treasuries statunitensi segna l’1,4%; durante la grande corsa della dot-com si trovava tra il 5% e il 6%. Per capire la portata di questa differenza basti pensare al rapporto tra Prezzi e Utili come al prezzo che gli investitori sono disposti a pagare per un ogni unità di utili. Prendendo quindi l’inverso del CAPE oggi otteniamo un tasso di rendimento pari a ∼ 2,65%, che, per quanto basso in termini assoluti, è maggiore dell’1,4% garantito dalle obbligazioni governative a stelle e strisce. Ripetendo lo stesso esercizio per l’anno 2000 otteniamo dall’inverso del CAPE un rendimento del 2,17%, un dato nettamente inferiore del 6% garantito dai bond all’epoca.

Dal confronto si evince la differenza tra l’ecosistema finanziario odierno, in cui le alternative all’azionario sono poco appetibili, e quello del 2000. Quando l’insaziabilità e la cecità degli investitori, i quali per anni hanno preferito un rendimento sempre più rischioso a uno senza rischio e tre volte più redditizio, hanno spinto i prezzi fino alla bolla. Finché non è esplosa. I mercati finanziari siano dinamici nel tempo e il valore delle opportunità di investimento dipende sempre dalle alternative presenti.

I Margini di Profitto

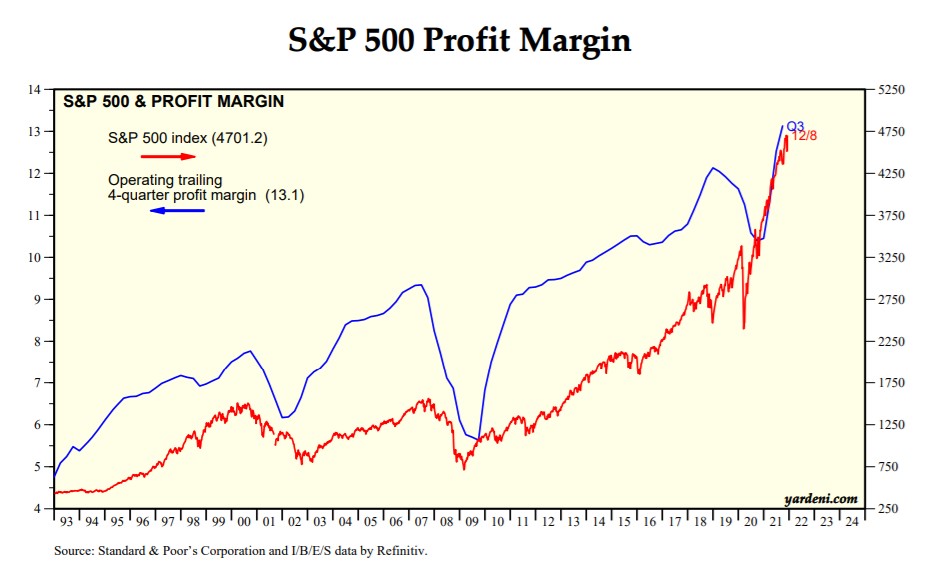

Un altro aspetto sotto il quale il mercato di oggi differisce da quello del 2000 sono i margini di profitto. Seppure la bolla dot-com è nata e cresciuta sui titoli tecnologici, allora la maggior parte degli utili dell’S&P 500 derivavano ancora da società della “old economy”, caratterizzate da cash flow instabili e volatili. Basti pensare che era ancora il conglomerato industriale General Electric ad avere la capitalizzazione di mercato più alta nell’indice. Oggi a farla da padrone sono le società della “tech economy”, che offrono beni e servizi ad alto valore aggiunto e producono cash flow cospicui e in crescita. Questa differenza si riflette tra le altre cose sui margini di profitto dell’indice, che hanno raggiunto il livello più alto di sempre. Un livello quasi doppio (da 7,5 a 13,1) rispetto al 2000. E, a rigor di logica, quando un investimento è più redditizio, si è disposti a pagare un prezzo maggiore!

Riflessioni Finali

Alla fine di questa discussione mi viene da chiedermi quale livello avrebbe potuto toccare il CAPE (o altre metriche di valutazione azionarie) nel 2000 se le condizioni macroeconomiche fossero state quelle odierne: se i tassi di interesse fossero stati a zero e i rendimenti obbligazionari all’1,5% e se i margini di profitto a livello di mercato fossero stati quelli di oggi. Non lo sapremo mai. Ad ogni modo, la sensazione è che restiamo ancora lontani da quelle ipotetiche cime tempestose.

Questo non è un incitamento ad avere un atteggiamento sul mercato compiacente e noncurante. E’ sempre bene fermarsi a riflettere sullo stato delle cose e chiedersi se non stiano sfuggendo di mano. Inoltre, alcune cosiddette “tasche di mercato” pervase dalla speculazione si sono sicuramente formate durante questo ciclo, ma per ora la loro portata resta marginale.

Leggi anche:

L’importanza della Narrativa

Potrebbe anche piacerti:

L’Illusione del Market Timing

21 Ottobre 2025