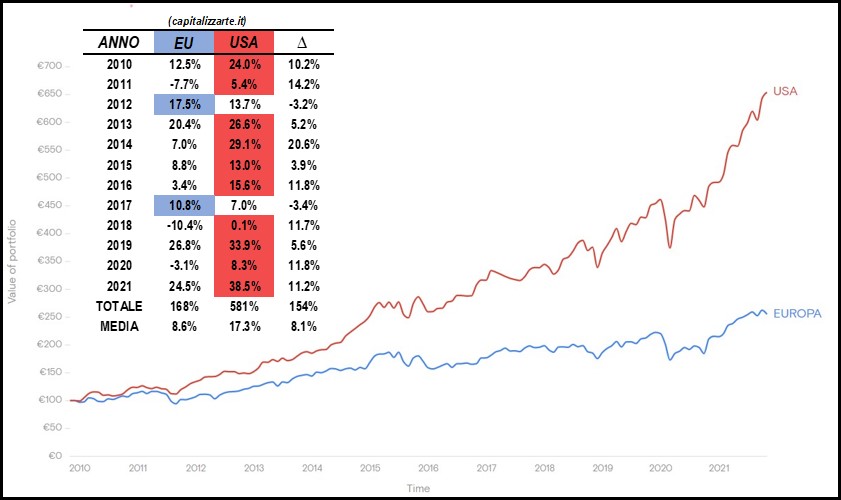

Dalla grande recessione del 2007/09 ad oggi le performance degli indici azionari globali sono state eccezionali. Ma non tutti sono saliti allo stesso medo. Facendo un confronto tra Stati Uniti ed Europa, si osserva che l’azionario Americano ha sovraperfomato in maniera sostanziale i corrispettivi indici del Vecchio Continente. Di seguito ecco un confronto tra le due sponde dell’Atlantico dal 2010 ad oggi. A rappresentare l’Europa l’MSCI EuropeTotal Return Index, un indice che al suo interno copre circa l’85% della capitalizzazione dei mercati sviluppati Europei. Per l’America invece l’S&P 500 Total Return con rendimenti maturati in Euro.

Per l’Europa una decade a inseguire

Il divario tra i due, e come è cresciuto nel tempo, si nota a colpo d’occhio. In questi 12 anni, il mercato Europeo ha ottenuto una performance relativa (di poco) migliore soltanto in due occasioni (2012 e 2017). Nelle altre dieci, quando sono stati gli USA a far segnare la prestazione più alta, il margine è stato spesso in doppia cifra. Dopo 12 anni, il delta di performance in termini di tasso di crescita composto annuo è stato superiore all’8%. Un differenziale non distante dalla media geometrica storica dell’S&P 500! Basti pensare che se nel 2010 avessimo investito 10.000€ nell’indice EU, oggi, dopo 12 anni, ci ritroveremmo con circa 26.800€. Se li avessimo investiti nell’S&P 500, invece, circa 68.100€!

Niente di Nuovo

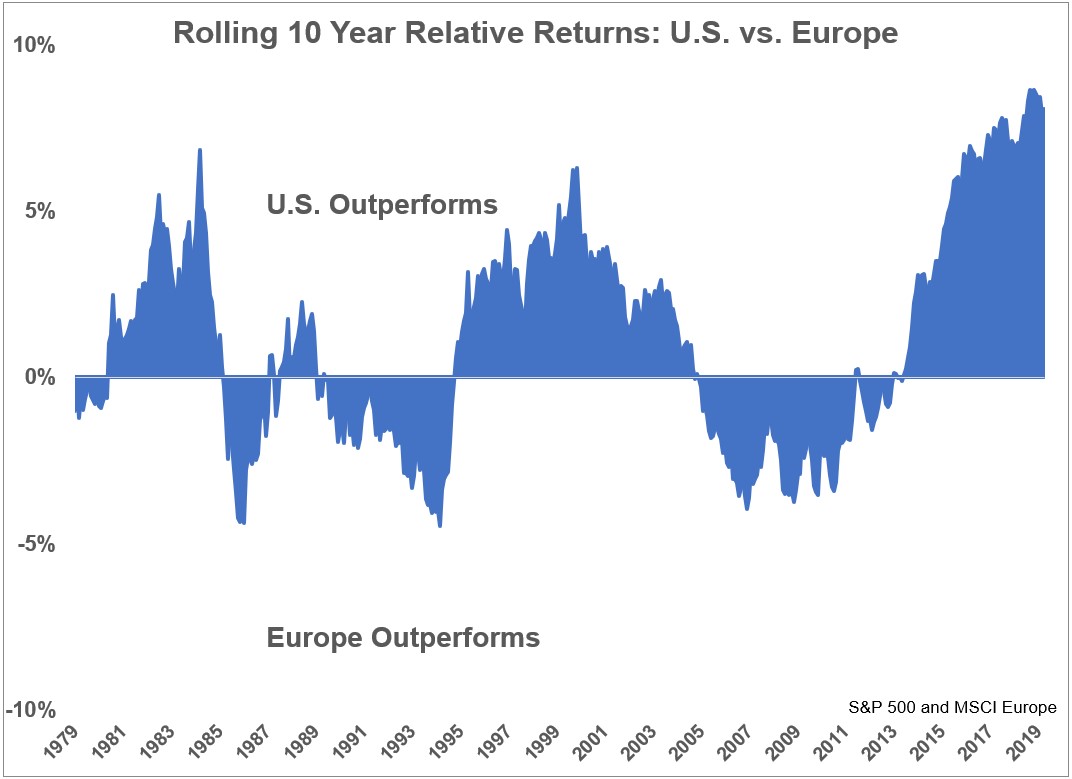

Sebbene lo svantaggio accumulato dall’MSCI Europe rispetto all’S&P 500 a partire dalla GFC non passi inosservato, vale la pena di ricordare la ciclicità del fenomeno. I due indici da sempre si alternano tra di loro in cicli di sovraperformance duraturi nel tempo.

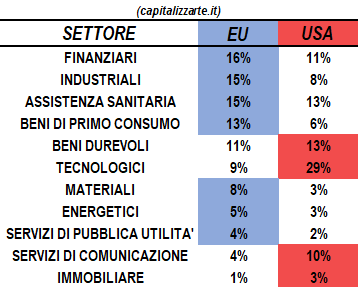

In linea di massima, si può dire che i periodi in cui i mercati Europei fanno da traino coincidono con i periodi storici in cui gli investitori si interessano ai settori “value“. Fanno parte di questo gruppo titoli finanziari, industriali, energetici e servizi di pubblica utilità. Viceversa, quando l’attenzione si sposta sui settori “growth” sono gli USA a fare meglio. Tra questi: titoli tecnologici e servizi di comunicazione.

Insomma, si capisce come sia una questione tanto geografica quanto intersettoriale.

Quando inizierà il nuovo Ciclo?

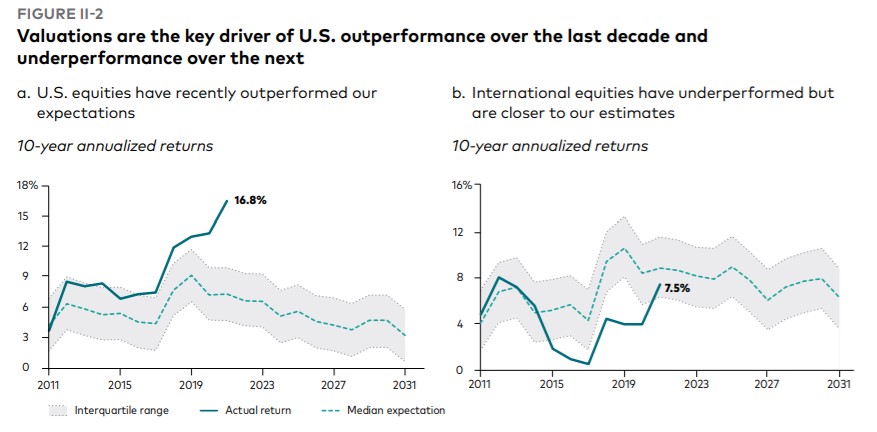

La grande corse del mercato Statunitense nell’ultimo decennio ha spinto sempre più agenti a credere che sia arrivato il momento di un’inversione di rotta. Una sorta di meccanismo semi-psicologico e semi-accademico secondo cui nessuna sovraperformance può perdurare troppo a lungo. Così, si è perso il conto di analisti finanziari e giornalisti che, nell’ultimo decennio, di anno in anno sempre più numerosi affermano come il “tempo dell’Europa” sia finalmente arrivato. Le diverse motivazioni addotte convergono sempre verso la questione dei multipli degli indici azionari. Inferiori in Europa e, sempre secondo gli analisti, destinati a raggiungere i corrispettivi americani a livello aggregato.

C’è del vero in questo ragionamento. Ma ci sono anche dei grossi limiti. Gran parte della differenze nelle valutazioni relative è spiegata dal mix che compone gli inidici. Ad esempio, come abbiamo visto prima, il peso dei titoli tecnologici nell’S&P 500 è nettamente superiore all’MSCI Europe. Questi ultimi hanno multipli tipicamente più alti della media. Inoltre, offrono flussi di cassa che sono distanti nel tempo. E in un contesto di tassi di interesse (vicino) a zero, gli investitori sono disposti ad aspettare per riceverli.

Inoltre, le Big Tech come Apple, Amazon, Microsoft e Google rappresentano la capacità dell’ecosistema finanziario Americano di avere una portata globale; di spingere in avanti le idee in grado di facilitare la vita di miliardi di persone ed imprese; di attrarre i migliori talenti da tutte le parti del mondo.

Ecco spiegato perché diviene troppo riduttivo farne solo una questione di valutazioni relative.

Europa alla Riscossa nel 2022?

Puntuali come un orologio svizzero, le chiamate per un’Europa assoluta protagonista sono arrivate anche quest’anno. Nel suo report di fine 2021, anche la Vanguard ha condiviso questa previsione. Tuttavia, invece che sbilanciarsi specificamente sul 2022, la società d’investimenti fondata da John Boogle ha intrapreso un approccio probabilistico. L’inversione del ciclo di sovraperformance EU/USA non arriverà per forza quest’anno, ma nella prossima decade sarà pressoché ineluttabile. Già, pressocché… perché l’analisi lascia comunque aperta una possibilità che non sarà così.

Per prevedere un’Europa alla riscossa nel 2022 bisognerebbe poter vedere nel futuro. Sono tanti i pezzi del puzzle che dovrebbero cadere nel posto giusto.

Da Vanguard possiamo imparare una lezione: pianifichiamo in anticipo e crediamo nelle nostre idee. Sempre mantenendo una mente aperta.