Il Prezzo da Pagare

È arrivata la tempesta che aspettavamo. Avevo iniziato a scrivere questo articolo nella seconda metà di febbraio, prima che una violenta correzione colpisse principalmente i mercati americani. Per noi investitori europei, la discesa è stata ancora più dolorosa a causa della debolezza del dollaro, che ha perso 450 punti base in una sola settimana. Da mesi ripetevo che prima o poi una correzione sarebbe arrivata — e, ironia della sorte, è arrivata prima che finissi di scrivere.

Questi movimenti, per quanto brutali possano sembrare, sono del tutto normali. Come sempre i media si scatenano con le più disparate (e disperate) interpretazioni, cercando motivazioni che hanno un senso solo a posteriori. Tuttavia, le cause precise non contano poi così tanto: le narrazioni rischiano di fossilizzare il pensiero e di farci vedere la realtà attraverso una lente distorta e semplificata. Quest’ultima è complessa e cambia velocemente. Farsi bloccare dalle storie che il mercato racconta dopo il fatto è pericoloso: si rischia di rimanere paralizzati, incapaci di agire con lucidità. Prima o poi, però, il paradigma cambia, e chi rimane fossilizzato rischia di non adattarsi mai a una realtà che si trasforma più velocemente di quanto ci aspettiamo.

In questo articolo voglio parlare di cosa significa davvero affrontare queste fasi di mercato. Perché i rendimenti positivi non arrivano gratis: c’è un prezzo da pagare. Ed è fatto di volatilità, portafogli che si sgonfiano minuto dopo minuto e la tentazione costante di mollare tutto. Ma è proprio qui che si fa la differenza tra chi ottiene risultati nel lungo periodo e chi si lascia travolgere.

Pianificazione Strategica: Costruire il Portafoglio Giusto Prima della Tempesta

Prepararsi in anticipo è fondamentale: un portafoglio solido non si costruisce sulla base delle previsioni, ma sulle esigenze e sugli obiettivi dell’investitore. Un’allocazione intelligente deve rispondere alle necessità temporali di chi investe: sapere quando ci serviranno i soldi aiuta a stabilire quanto rischio possiamo permetterci di sopportare.

La pianificazione strategica è qualcosa che va seguito religiosamente. È fondamentale: se non la si segue, è come se non ci fosse. Non può essere soggetta a modifiche in base all’umore o al sentimento della giornata. Non si vende “perché tra una settimana ricompro più in basso”. Non si ritarda un accumulo calendarizzato a domani perché “so che scende ancora quindi aspetto”. Questi sono tra gli errori più grossi che un investitore possa fare: mosse prive di logica. Scelte che portano a enormi sottoperformance nel tempo o persino a rendimenti solo modestamente positivi. Purtroppo, in questa categoria rientra la stragrande maggioranza degli investitori al dettaglio: mal consigliati da intermediari finanziari, analisti tecnici, guru dei social media o semplicemente in balia delle proprie emozioni.

Fondamentale è anche avere una riserva di liquidità. Bisogna sempre lasciarsi del margine di manovra nel caso in cui le cose vadano male. La liquidità è prima di tutto una protezione dal rischio di rovina: serve a garantire che, in caso di circostanze avverse nella vita — come una perdita di lavoro, una spesa imprevista o una crisi personale — non si sia costretti a vendere asset in un momento sfavorevole. L’obiettivo è ridurre al minimo la probabilità di dover liquidare investimenti a prezzi di saldo. Questa protezione non è mai eliminabile del tutto, ma può essere gestita per renderla il più bassa possibile.

Diversificazione e Ribilanciamento Intelligente

Diversificare significa distribuire gli investimenti tra strumenti non o poco correlati — compartimenti azionari, obbligazioni, materie prime, oro, criptovalute, liquidità — per ridurre la volatilità complessiva e creare opportunità. Quando un’asset class soffre, altre potrebbero reggere meglio o persino salire. Questo permette di ribilanciare il portafoglio, vendendo le posizioni che hanno retto per acquistare asset scontati. Attenzione però, il ribilanciamento non è una mossa impulsiva da fare quando “le azioni sono a sconto”. È una strategia pianificata in anticipo per riequilibrare i pesi e riportare il portafoglio verso la sua struttura ideale, indipendentemente dalle emozioni del momento.

Riguardo la diversificazione, non c’è una regola universale valida per tutti: per alcuni essere investiti solo in azioni può funzionare, per altri no. Le variabili sono molte: obiettivi, orizzonte temporale, tolleranza al rischio e persino la stabilità della propria situazione finanziaria. Chi ha asset diversi, comunque, ha più margine di manovra e può agire con più flessibilità nei momenti critici.

Infine, non si diversifica perché improvvisamente c’è la tempesta e si inseguono gli asset che stanno facendo meglio. Proprio come non si compra l’assicurazione quando la casa è già in fiamme, il portafoglio va preparato prima, in modo che possa resistere ai terremoti di mercato e cogliere opportunità da movimenti in direzioni diverse — anche all’interno dello stesso mercato azionario — rendendolo più resiliente e dinamico.

Lo Stoicismo dell’Investitore

Circa tre anni fa in “Lezioni Durante le Correzioni“, scrissi che le correzioni di mercato ti aiutano a capire chi sei veramente. Tutti abbiamo delle aspettative, ma solo durante i momenti negativi, ci rendiamo conto di qual è il prezzo da pagare che siamo disposti a sopportare in termini di energie mentali. E quanto siamo disposti ad adattare le nostre aspettative di conseguenza.

Il vero banco di prova è mentale. Come dicevo all’inizio, quando le cose vanno male, si seguono le narrative che ci spiegano chi/cosa/come/dove/quando sta causando dolore ai nostri portafogli. Tutte balle. L’unico nemico di cui dobbiamo preoccuparci siamo noi stessi. Quando i mercati salgono, ci sentiamo invincibili, quasi privilegiati. Ma il privilegio è effimero e il rischio di perdere il controllo aumenta proprio nei momenti migliori. La realtà è che le correzioni, i crolli, lunghi mercati orso, arriveranno. È solo questione di quando, non di se.

L’investitore preparato sa che le correzioni sono inevitabili. Lo accetta in anticipo, come fa uno stoico con le avversità. Non si lascia travolgere dalla paura né sedurre dall’euforia. Vendere perché il mercato crolla è la via più rapida per consolidare una perdita. Chi esce per paura, di solito resta fuori troppo a lungo e perde i rimbalzi più importanti.

La disciplina mentale è l’arma più potente. Aggiungere posizioni quando tutto sembra crollare — seguendo un piano e non le emozioni — è ciò che separa chi ottiene risultati da chi si arrende. La storia dimostra che i rimbalzi migliori arrivano quando il pessimismo è ai massimi. Ma chi ha lasciato il mercato resta fuori e guarda gli altri recuperare.

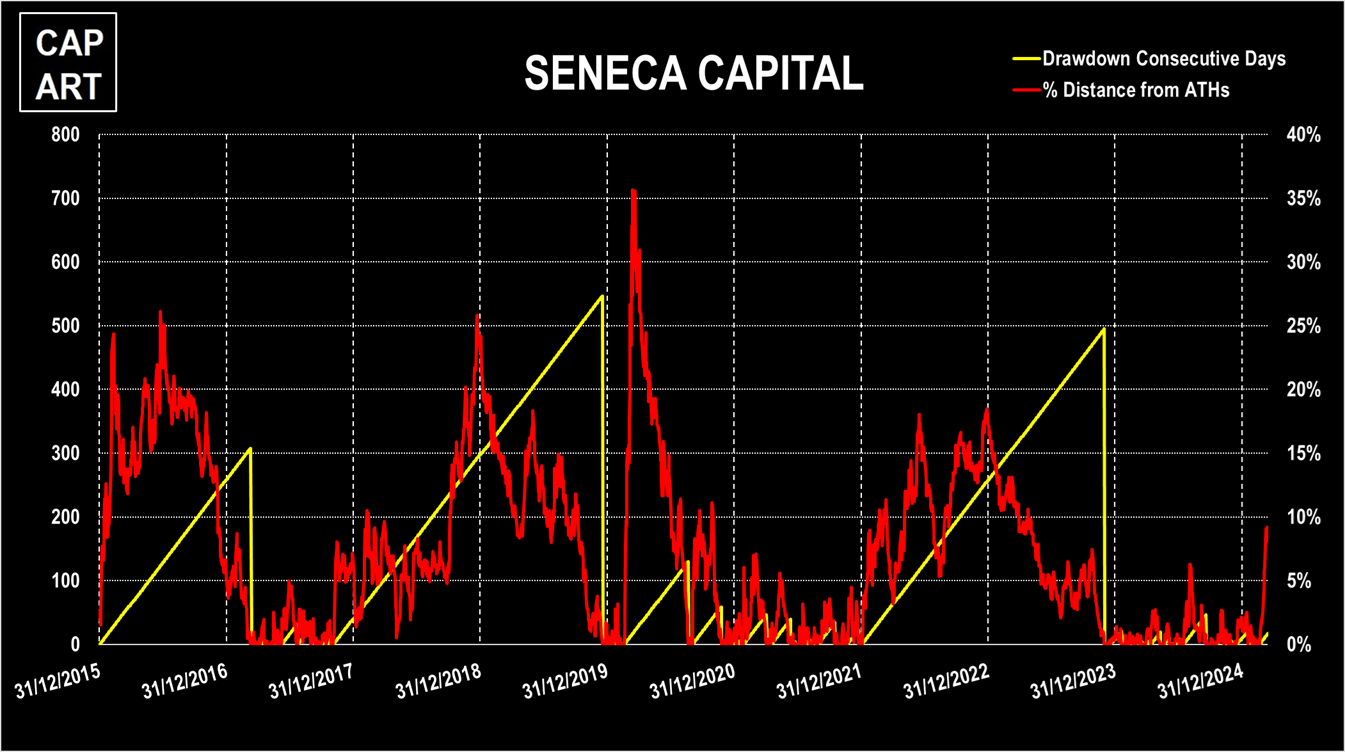

Il Seneca Capital

Nel concludere questo articolo, voglio evitare il solito esempio dell’S&P 500. Preferisco portare un caso concreto: il Seneca Capital, il nome con cui chi segue questo sito conosce il mio portafoglio di investimenti. Negli ultimi 10 anni, il Seneca Capital è stato a oltre il 10% di distanza dai massimi storici per il 32% del tempo. In pratica, ogni martedì e a giovedì alterni mi sono tecnicamente trovato in una mini-crisi.

Va detto però che i ribassi non si distribuiscono in modo regolare: tendono a concentrarsi in periodi che sembrano infiniti. Eppure, nonostante tutto, gli ultimi 10 anni sono stati eccellenti. Certo, sono stati 10 anni generalmente positivi per i mercati azionari e per gli investitori europei il rafforzamento del dollaro ha dato una spinta extra. Perché sottolineo questo punto? Perché è più realistico accettare che trascorrere il 40% o più del tempo in uno scenario di correzione è la norma, non l’eccezione. Anche quando sai di seguire una strategia solida, in quei momenti è inevitabile chiedersi: “Sto facendo la cosa giusta?” La risposta è chiara: sì. Trattasi semplicemente del prezzo da pagare per ottenere rendimenti che ripaghino i rischi presi e le difficoltà – soprattutto quelle psicologiche – affrontate.

Investire non è solo questione di strategia, è anche questione di resistenza mentale e capacità di gestire l’incertezza. I guadagni arrivano, ma hanno un costo: la volatilità, la paura, la tentazione di mollare. Il vero segreto? Accettare tutto questo come parte del percorso e costruire un portafoglio in grado di reggere, qualunque cosa accada domani.

Leggi anche:

Tabella dei Rendimenti (2024)

Potrebbe anche piacerti:

Lezioni Durante le Correzioni

27 Gennaio 2022

L’Importanza della Narrativa

18 Ottobre 2021